De SAFE Note is een vooruitstrevend financieringinstrument dat werd ontwikkeld door de wereldberoemde incubator Y Combinator. De acroniem SAFE staat voor Simple Agreement for Future Equity en het instrument houdt kort gezegd in dat een early-stage investeerder [meestal SEED / pre-revenue] alvast onherroepelijk kapitaal stort, en in ruil daarvoor bij de eerstvolgende investeringsronde [‘Priced Round’] een aandelenpercentage uitgereikt tegen een waardering die lager ligt dan die van de ronde. Dus: meer aandelen-per-gulden dan de latere investeerders.

Tot die tijd [en daarna] beloopt de SAFE echter geen rente, en is er geen aflossingsschema of terugbetaalverplichting, dus vormt het vooruitbetaalde kapitaal al deel van het risicodragende vermogen.

YCombinator geeft aan dat het idee hiervan is, dat er in de vroege en cruciale fase niet enorm veel tijd verloren gaat aan juist dan des te lastigere waarderingsdiscussies, zonder dat het uitstellen van die discussie dan gelijk wordt ‘afgekocht’ door maar een lening af te spreken. Zo’n lening heeft in een vroege fase namelijk des te nadeligere -en soms zelfs prohibitieve- gevolgen voor de cashflow [rentelast] en de financierbaarheid [ev/vv ratio] van het bedrijf. De oplossing is aldus de SAFE, waarbij de beloning voor het risicobereide geduld van de ‘hybride vermogensverschaffer’ dan een mooie discount en preferentie is wanneer de grotere funding later komt.

Een Simpel Voorbeeld:

Korte toelichting: Janna’s SAFE-investering in StartupX

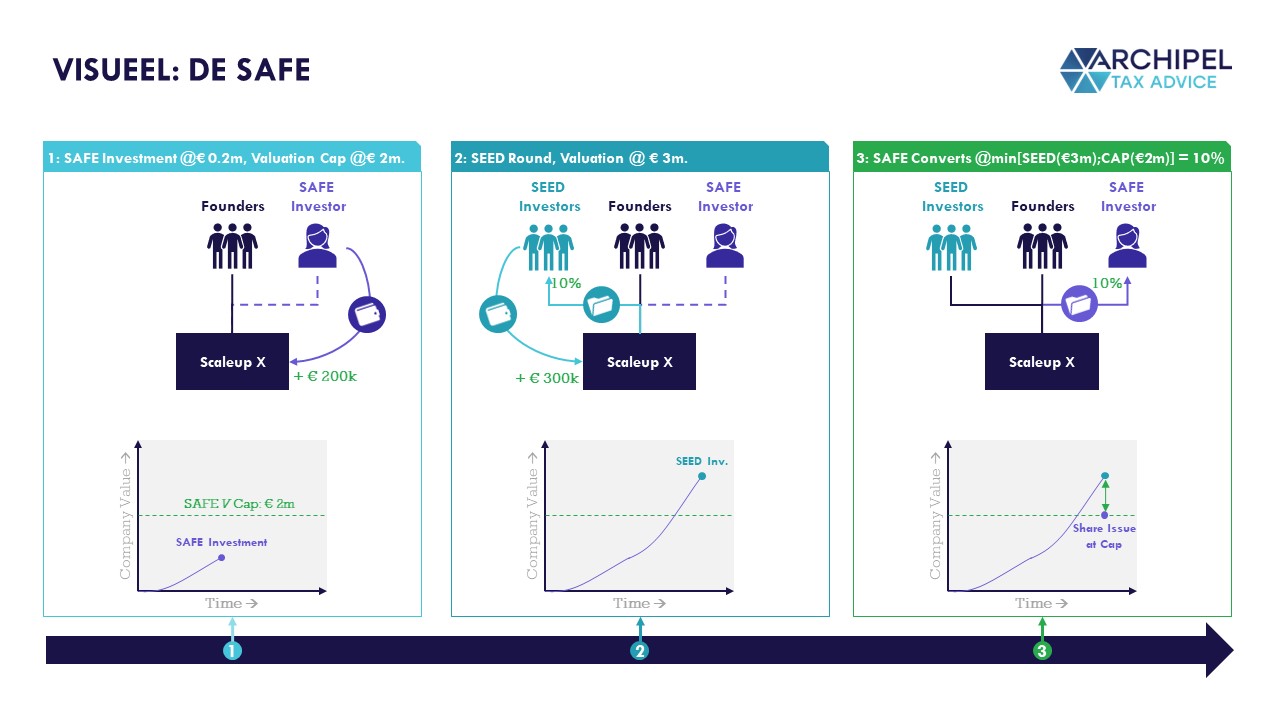

Centraal staat ScaleupX, dat een geïnteresseerde investeerder vindt; Janna. Janna wil € 200.000 investeren, maar ze wil niet dat die investering in de prille fase op de cashflow drukt [rente] en ze vindt het lastig om er met de Founders uit te komen hoeveel het bedrijf nu waard is. Janna bedenkt zich dat je slice of the pie niet uitmaakt als de pie geen winnaar blijkt, dus spreken ze af om de investering vorm te geven via een SAFE:

- Janna stort € 200k aan kapitaal bij ScaleupX aan de hand van een SAFE Note;

- Dat houdt in dat Janna het bedrag alvast overmaakt aan ScaleupX, met de afspraak dat Janna aandelen in ScaleupX uitgereikt krijgt bij de eerstvolgende Priced Round – een extern investeringsmoment waarbij ScaleupX wordt gewaardeerdl

- ScaleupX kan Janna’s investering tussentijds al besteden aan de verdere ontwikkeling van het product, en Janna geen rente verschuldigd;

- Janna en ScaleupX spreken wel een Valuation Cap af voor de SAFE-uitreiking: in dit geval € 2m. Dat betekent dat Janna’s te ontvangen aandelenpercentage afhangt van de waardering die ScaleupX bij de Priced Round krijgt, maar hier met een maximum van € 2m.

Op enig moment vindt die Priced Round plaats; een SEED-investor waardeert ScaleupX op € 3m pre-money, en verkrijgt aldus een belang van 10% in ruil voor € 300k. Deze Priced Round triggert de levering van aandelen aan Janna, en op basis van haar SAFE-afspraak ‘doet ScaleupX daarbij alsof’ het bedrijf maximaal € 200k waard is. Janna krijgt dus ook 10% aandelen geleverd, en realiseert daarmee een return voor haar initiële risico.

Wat maakt de SAFE zo uniek?

Met de groei van de ‘Startup Industrie’ en zijn trackecord, zijn ook bepaalde beelden binnen de investeringswereld veranderd. Vergeleken met de standaarden die gelden bij ‘traditioneel’ investeren, vallen de mantra’s van succesvol Startup-investment samen te vatten als: “what could go right is more important than what could go wrong“. Met andere woorden: de rationele Startup-investeerder is er meer in geïnteresseerd om de kansen te vergroten dat het investeringssubject een daverend succes wordt, dan de kansen dat er in elk scenario een zeker rendement is en/of dat er bij mislukking nog iets te bergen valt.

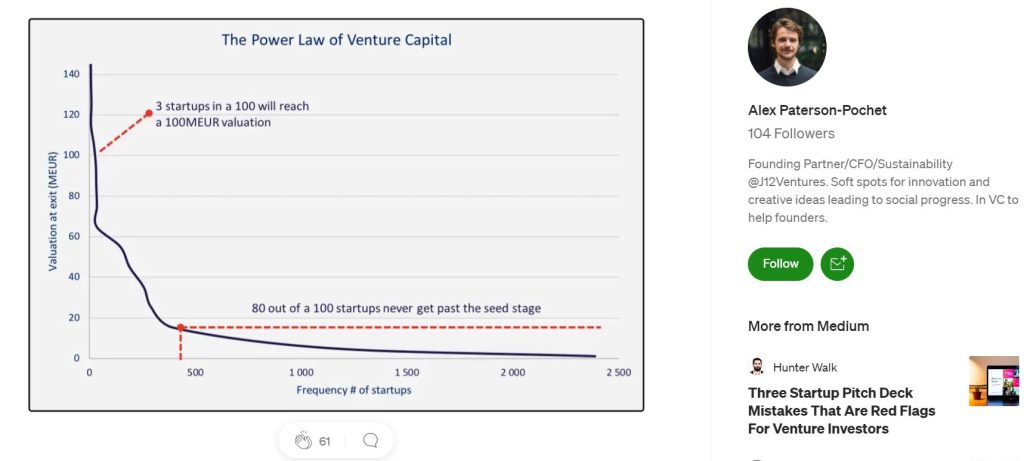

The Power Law of Startup Investment

Dat komt doordat uitvoerig onderzoek naar Startup-investment aantoont dat de resultaten van zulke durfinvesteringen een machtsverband vertonen [in mathematische zin]. Een treffende illustratie ontleen ik aan een blog van Alex Paterson-Pochet van J12 Ventures:

“The startup investment ecosystem is entirely unique in its characteristics. Most of you will be familiar with the idea that many startups fail, few succeed, and even fewer succeed spectacularly (the Spotifys, Kings, Mojangs and Izettles of the world, to name just a few of our local tech heroes). Just how much the market is skewed is difficult to grasp. Only 3 companies in a 100 will reach a 100 MEUR valuation. Below an illustration of this fact, as demonstrated by the distribution of exit and write-off values in our simulated data set of 5 000 startups and 15 000+ investment rounds mimicking real world observations. Otherwise known as the Babe Ruth effect, the power law or long-tail distribution.”

Wat betekent dit? Het investeren in Startups, uiteraard na zorgvuldige doorlichting en selectie, is een kwestie van de winnaars vinden. De Home Runs. De VC Verve Ventures vat een studie als volgt samen:

“[The] power-law distribution was also confirmed by another study that covered more than 7000 investments made by funds between 1985 and 2014. Around half of all investments returned less than the original investment, while only 6% of deals produced a 10x return or more. One finding is especially salient: This 6% of deals were responsible for 60% of the total returns. In other words: The best 420 investments returned more money than the remaining 6.580.”

Het gaat er dus om te investeren in een ‘winnaar’, en om de investering bij te laten dragen aan die winst

Omdat de ‘Unicorns’ de gefaalde investeringen ruimschoots goedmaken, is het rationeel voor de Startupinvesteerder om bij te dragen aan de weg naar het Unicornschap. Dat betekent bijvoorbeeld dat de onderliggende Startup pre-revenue niet alle runway opmaakt aan rente op een lening, of in een vroege fase al zoveel verwatert dat het niet meer ‘investable’ is.

De SAFE faciliteert dit: de Startup heeft al geld, maar betaalt geen rente en geeft evenmin aandelen uit. In ruil voor deze financiering, verkrijgt de SAFE-investeerder dus een bepaald gunstiger aandelenpercentage wanneer latere investeerders instappen. Tot die tijd is er zeer beperkte focus op het ‘what could go wrong’. En daarom bevat de SAFE ook opmerkelijk weinig woorden of clausules ten aanzien van zulke scenario’s. Dat tart de traditionele investeringswetten, maar wij zien dat de SAFE ook in Nederland -toch vaak een conservatief investeringsland- erg populair is.

Meer detail: hoe werkt de SAFE?

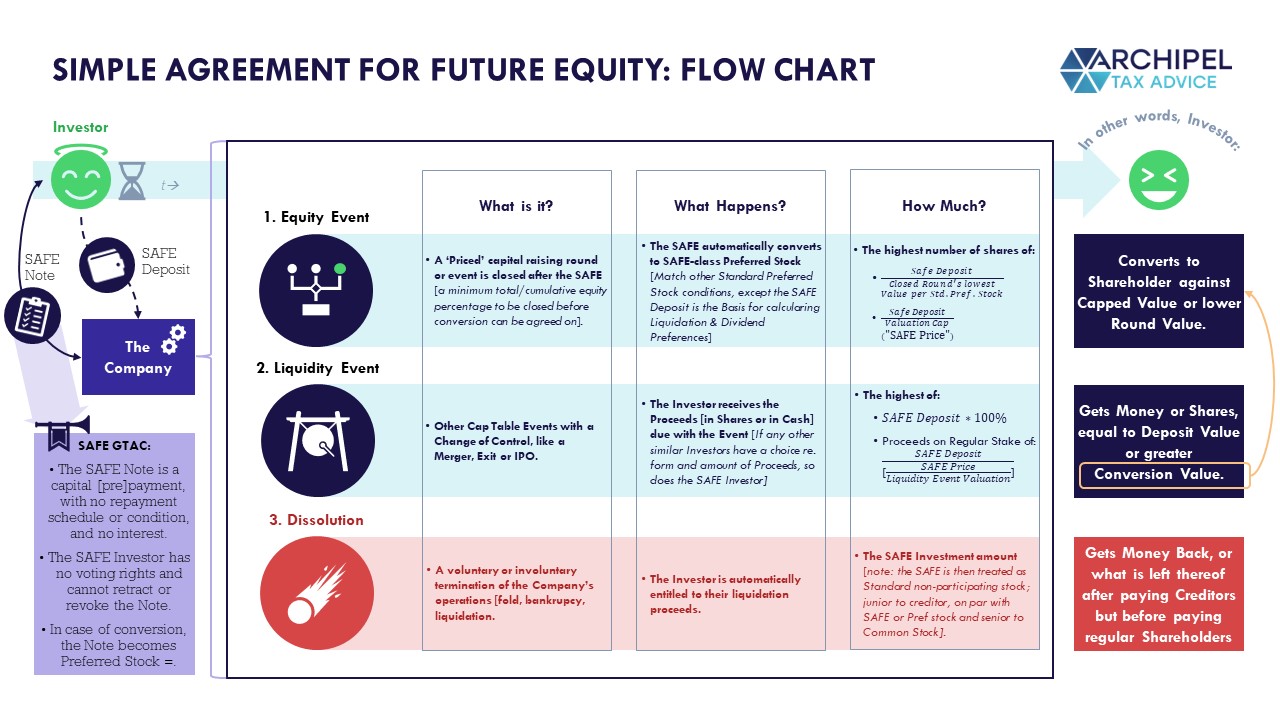

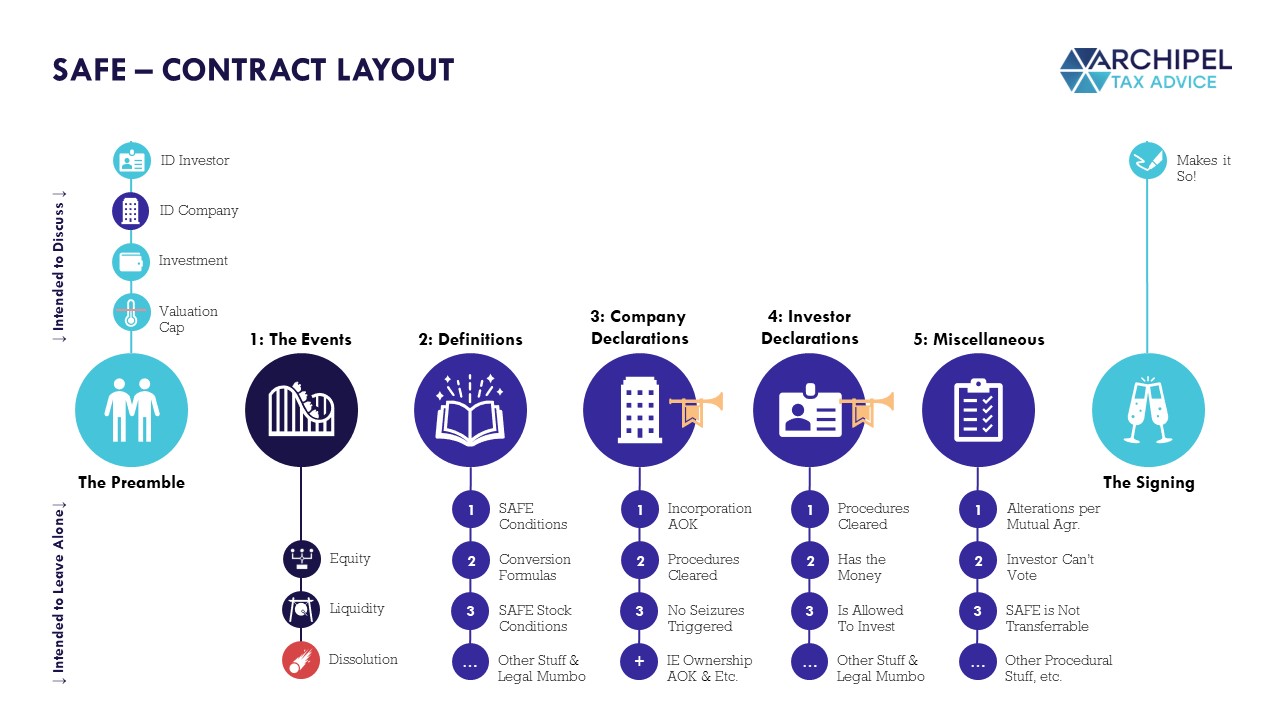

Het feitelijke SAFE-brondocument [USA] is simpel opgezet, maar naar de aard van financiering alsnog aardig bewerkelijk. Als in: lastiger te doorgronden dan je gemiddelde restaurantbestelling. Daarom als voorafje een kleine flowchart:

De SAFE Agreement zelf is opgezet in 5 clausules:

De Preambule – de enige clausule met bespreekpunten!

Geeft aan wie de investeerder is [“Investor”], hoeveel die investeert [“Purchase Amount” ofwel het SAFE Deposit] en in welk bedrijf [“The Company”]. Verder staat hierin opgenomen wat de “Post-Money Valuation Cap” is – de afgesproken maximale waardering die wordt aangehouden bij een conversie van de SAFE naar aandelen wanneer het bedrijf een financieringsronde voltooit.

Clausule 1: de ‘Events’

Hierin wordt bepaald wat er gebeurt met de SAFE-Investering wanneer één van de volgende gevallen zich voordoet:

- Equity Financing: wanneer de Company een volgende financieringsronde ophaalt, converteert de SAFE naar preferente aandelen van de SAFE-klasse. Het aantal uit te geven aandelen dat de Investeerder ontvangt, is hierbij dan het hoogste getal van:

- De SAFE Deposit ÷ de laagste waardering in de ronde, of

- De SAFE Deposit ÷ de maximale waardering voor de SAFE-berekening [“Valuation Cap”].

- Liquidity Event: wanneer de Company niet als eerste een financieringsronde sluit, maar gelijk een ‘Change of Control’ meemaakt, bijvoorbeeld omdat het bedrijf in plaats daarvan fuseert met- of wordt overgenomen door een geïnteresseerde partij, of direct naar de beurs gaat, wordt de Investeerder gecompenseerd. In cash of in aandelen, en dat naar keuze indien overige vergelijkbare aandeelhouders zo’n keuze ook wordt geboden. Het pakket -in cash of in shares- dat de investeerder hierbij ontvangt, vertegenwoordigt dan het hoogste van:

- De SAFE Deposit of;

- Hetgeen die als reguliere aandeelhouder zou hebben ontvangen bij deze herstructurering als er wél eerst sprake was geweest van een conversie.

- Dissolution Event: indien zich in plaats van een rooskleurig scenario echter een matig scenario voordoet [ het gaat tóch wrong en het bedrijf stopt vrijwillig of gedwongen], dan heeft de Investeerder recht op terugbetaling van de SAFE Deposit. Maar: wel slechts indien en voor zover dat bedrag er nog is nadat eerst de reguliere schuldeisers [fiscus, leninggevers, handelscrediteuren] zijn afgelost, doch vóórdat de reguliere aandeelhouders hun liquidatie-uitkering toekomt.

Telkens wanneer zich zo’n Event voordoet, eindigt de SAFE-overeenkomst.

Clausules 2 -5 en de ondertekening: de ‘Legal Mumbo’ – bedoeld om zo te laten

Deze clausule bevatten de noodzakelijke definities, formules en verklaringen. Die vatten wij liefst visueel samen, als volgt:

Meer detail: hoe werkt de SAFE in juridische zin?

Dat vragen we aan Cornélie den Outer van de De Roos Advocaten in Amsterdam. Zij adviseert [o.a.] Startups over het ondernemingsrecht en heeft zo vaker met de SAFE gewerkt.

Cornélie, wat is populairder op jouw bureau; de SAFE of de Converteerbare Lening [Convertible Loan Agreement / CLA]?

Zowel de converteerbare lening als de SAFE kenmerkt zich door “conversie” op een later moment. Over de wenselijkheid van een uitgestelde waardering zijn de meningen verdeeld. Sommige venture capitalists zoals Fred Wilson vinden dat deze discussie té fundamenteel is om voor je uit te schuiven. Toch zijn zowel de CLA als de SAFE geliefd om hun snelheid en eenvoud, en wij zien dat beide methoden populair zijn in early stage funding en bridge rounds.

Hoe waardeer jij de SAFE versus de CLA?

Waar de SAFE het wint op eenvoud, wint de CLA op flexibiliteit. De leningscomponent in een CLA maakt dat voor zowel de company als de investeerder onder bepaalde voorwaarden onder conversie kan worden uitgekomen. Tot het moment van conversie is de CLA immers juridisch een schuld (vreemd vermogen). Bij de SAFE bestaat die escape mogelijkheid niet. In die zin is de SAFE uitgestelde equity – of anders gezegd: een vooruitbetaling ten behoeve van de latere stortingsverplichting – en daarom wat ons betreft het best onder te brengen onder eigen vermogen.

Zie jij als jurist de SAFE tot conversie ook als Eigen Vermogen?

Niet per sé; de meeste SAFE notes (zoals die van YCombinator) bevatten namelijk ook terugbetalingsverplichtingen bij zogenaamde Liquidity of Dissolution Events, hetgeen doet vermoeden dat dan juist een schuldverhouding bestaat. De complexiteit [van de vraag of de SAFE eigen- of vreemd vermogen vormt tot conversie, red.] zit dus eerder in de boekhoudkundige duiding dan de juridische.

Dus dat loopt best gelijk op. Wat zie jij dan als do’s en dont’s?

De flexibiliteit en het meer bespoke karakter van de CLA heeft als nadeel ten opzichte van de SAFE dat partijen soms geneigd zijn het té complex te maken, dat doet af aan het doel van een snelle CLA-ronde. Bij een SAFE zien we vaker dat men aansluit bij standaard voorwaarden. Dat betekent overigens niet dat ook een CLA simpel en to the point kan worden ingestoken – maar eenvoud is toch waardevol!

En hoe werkt dit Fiscaal?

Dat vragen we aan onze Pieter van Tilburg. Hij schreef eerder met Matthew en Max een longread over de fiscale aspecten van dit vernieuwende instrument. En omdat de SAFE is ontworpen onder Amerikaans recht én breekt met de bestaande basisgebruiken van het investeren, vereist de fiscale ‘typering’ van het instrument best enige analyse. Voor wie die eens wil lezen:

Pieter, wat zie jij als fiscalist wanneer je naar de SAFE kijkt?

Het is een mooi instrument om slagvaardig financiering mee aan te trekken zonder dat bij elk financieringsmoment een fair market valuation gemaakt hoeft te worden. De standaard SAFE-financieringsvoorwaarden liggen immers voor een belangrijk deel al vast, en het is ook de bedoeling dat de contractanten daar zoveel mogelijk van afblijven.

Dat heeft ook een academisch interessant element: je ziet dat ongelieerde partijen onder deze nieuwe voorwaarden met elkaar in zee gaan, en dat kan implicaties hebben voor de invulling van het ‘zakelijkheidsbeginsel’ ofwel: de condities die wij als benchmark gebruiken wanneer we fiscaal beoordelen hoe verbonden partijen met elkaar zouden handelen als de dat niet waren.

Interesting stuff. En over zulke zakelijke verhoudingen gesproken; vormt de SAFE wat jou betreft ‘fiscaal’ eigen- of vreemd vermogen vóór ‘conversie’?

Omdat in één van de drie ‘Events’ een terugbetalingsverplichting geldt voor de inleg, neig ik naar vreemd vermogen. Een terugbetalingsverplichting (lees: verplichting tot het terugbetalen van een ruwweg zelfde som geld als in eerste instantie is uitgeleend) leidt immers civielrechtelijk tot een kwalificatie als lening, ook als de verplichting voorwaardelijk is en terugbetaling onzeker.

Ik snap het als anderen er anders naar kijken. De SAFE heeft immers ook een aantal kapitaalskenmerken. Bij een beursgang of anderszins een ‘change of control’ kan de SAFE-houder in principe wel diens inleg terugkrijgen, maar ook (veel) méér, als de Liquidity Price onder 1 ligt – wat weer kan gebeuren als het het aantal uitstaande instrumenten (gewone aandelen, prefs, andere converterende effecten, opties) hoger is dan de geldelijke omvang van de Post-Money Valuation Cap.

Met andere woorden: er zit een potentieel voordeel in dat niet behaald kan worden met een echte lening, omdat voor een lening een soort hoofdsom-maximering geldt, waardoor de SAFE veel verder kan gaan dan enkel de hoogte van het geïnvesteerde bedrag.

Dat de SAFE-houder in het geval van liquidatie/faillissement aanspraak kan maken op het geïnvesteerde bedrag, is voor mij echter voldoende om te concluderen dat het tóch een lening is, ook al lijkt de aanspraak bijna meer op een reguliere liquidatie-opbrengstgerechtigdheid van een aandeelhouder, dan de aflossingsgerechtigdheid van een crediteur.

Dus, als je moét kiezen: vreemd vermogen. Wat is het belang van die conclusie?

Dat beantwoord ik per mogelijk betrokkene.

Allereerst: de Nederlands-vennootschappelijke SAFE-houder [investeerder, red]:

Als je concludeert tot vreemd vermogen, dan moet je de SAFE eigenlijk zien als een soort converteerbare lening. Voor vennootschappelijke SAFE-houders geldt dan in principe dat het conversierecht dat de SAFE-houder verkrijgt ten tijde van verstrekken van de SAFE-inleg, belastbaar binnenkomt. Hoe groot dat voordeel is, hangt van de specifieke omstandigheden van het geval af.

Latere waardemutaties van het conversierecht en de eventuele conversie of anderszins terugbetaling (+ meer) kunnen belast zijn, tenzij conversie naar aandelen zou leiden tot een belang waarop de deelnemingsvrijstelling van toepassing is. Als de deelnemingsvrijstelling van toepassing zou zijn, op het ‘met conversie naar aandelen verkregen’ belang, is het enige belastbare moment ten aanzien van het conversierecht dus het moment waarop het conversierecht geactiveerd wordt.

Voor de ‘hoofdsom’ geldt nog wel gewoon dat een afwaardering ten laste van de winst komt, en een opwaardering daarvan ook belast is.

Dus: mits goed getuned, goed nieuws voor de investeerder: zijn ‘conversievoordeel’ lijkt vatbaar voor de Deelnemingsvrijstelling. Hoe zit dat bij de Natuurlijke Persoon SAFE-houder / Investeerder?

Daarbij dient allereerst onderscheid gemaakt te worden tussen (IB-)ondernemers en (IB-)beleggers. Voor een ondernemer die de SAFE verstrekt in het kader van zijn onderneming, gelden dezelfde fiscale gevolgen als voor vennootschappelijke SAFE-houder, met de uitzondering dat box 1 geen liquidatieverliesregeling kent, maar ook geen deelnemingsvrijstelling. Als de SAFE onderdeel uitmaakt van het box 1 ondernemingsvermogen, valt in principe alles in het belaste box 1 resultaat, ongeacht hoe groot het aandelenbelang zou zijn bij hypothetische dan wel echte conversie.

Voor beleggers geldt dat de SAFE in principe in box 3 zit, waar zowel de hoofdsom als het conversierecht als ‘overige’ assets gezien worden. In dat geval is het conversierecht niet belast, ook niet bij ‘binnenkomst’ in de privé-sfeer van de belegger.

Box 2 is toegankelijk voor o.a. ‘rechten om aandelen te verwerven tot ten minste 5% van het geplaatste kapitaal’, zie artikel 4.6, onderdeel b, Wet IB 2001. Of het conversierecht van een SAFE hieronder kan kan vallen, is natuurlijk de vraag. Immers, de SAFE-houder heeft geen discretionaire bevoegdheid om te kiezen voor conversie, maar is voor eventuele conversie naar aandelen overgeleverd aan externe factoren. Daarbij komt dat deze bepaling is geschreven met het oog op callopties, en dat de relatieve omvang post-conversie zich niet laat voorspellen. Mocht box 2 toch openstaan voor de beleggende SAFE-houder, dan is het conversieresultaat (winst of verlies!) bij conversie belast in box 2.

De ‘hoofdsom’ valt gewoon in box 3, tenzij het conversierecht in box 2 valt als aanmerkelijk belang. Dan kan de hoofdsom immers als ‘terbeschikkingstelling’ in box 1 vallen. Dat zou betekenen dat de afwaardering van de lening in beginsel aftrekbaar is in box 1.

En hoe ziet het met Het Bedrijf waarin de wordt ge-SAFE-investeerd?

Voor de SAFE-nemer maakt het debt/equity onderscheid niet uit voor afwaarderingen door de SAFE-houder, omdat de SAFE-nemer het instrument in het geval van vreemd vermogen in principe op nominale waarde zal houden. Dit wordt anders zodra de lening niet langer voor verhaal vatbaar is en wordt prijsgegeven of kwijtgescholden. In de kapitaalsfeer leidt dat dan tot een informele kapitaalstorting in de SAFE-nemer, terwijl het in de winstsfeer in beginsel leidt tot een belaste bate voor de SAFE-nemer. Voor zover deze bate de aanwezige fiscaal verrekenbare verliezen overstijgt, kan de kwijtscheldingswinstvrijstelling worden toegepast.

Daarnaast drukt een conversieverplichting op de SAFE-nemer vanaf het moment dat de SAFE wordt aangegaan. Echter, die is volgens vaste jurisprudentie van de Hoge Raad niet aftrekbaar.

De hierboven omschreven jurisprudentie indachtig zal een vermogenskwalificatie bij de één diezelfde kwalificatie bij de ander behelzen. Als de deelnemingsvrijstelling van toepassing blijkt op het conversieresultaat, dan geldt dat in principe voor zowel de SAFE-houder (vrijgesteld) als de SAFE-nemer (niet-aftrekbaar), ook als de SAFE als vreemd vermogen kwalificeert (want enkel het ‘conversierecht’ valt dan potentieel onder de deelnemingsvrijstelling). Bij een IB-ondernemer kan echter nog wel negatieve arbitrage optreden als het conversieresultaat belast wordt in box 1 terwijl een eventueel resultaat op de conversieverplichting bij de SAFE-nemer onder de deelnemingsvrijstelling kan vallen.

Ook kan nog gekeken worden naar of er dividendbelastinggevolgen kleven aan een conversie of aan een dividendvervangende betaling. Benefits-in-kind worden in aanmerking genomen naar de waarde in het economische verkeer (artikel 3-2 Dividendbelasting). Hier moet ik nog beter naar kijken.

Heb je nog korte ‘tips and tricks’ ten aanzien van de SAFE?

Een eerlijk advies: maak de SAFE-voorwaarden niet te ingewikkeld. En misschien nog een upsell: raadpleeg vooral een fiscalist om dit goed te duiden. Veel is in Nederland immers nog omkleed met ‘ifs and buts’ – dat wil zeggen: voor 80% staat de SAFE al, maar precies in die kleine metrics die bedoeld zijn om nog in te vullen, ligt nog een leuke strategische keuze verscholen!

Even uitzoomen naar het conceptuele niveau: is er ook kritiek op de SAFE?

Zeker! Zo geven Startup-proponenten weleens aan dat SAFEs nadelig zijn voor oprichters, omdat Valuation Caps erg duur kunnen uitpakken voor succesvolle bedrijven. Het is immers goed en wel toch een waardering aan je bedrijf, maar één waar je gevoelsmatig wellicht te lichtvoetig mee omgaat. Zie wat dat betreft ook de kritiek van Cornélie.

Verder komt uit diezelfde hoek de waarschuwing dat de verwatering ondanks de ‘Post-Money Valuation Cap’ erg hard kan gaan, wat latere perspectieven én founder-betrokkenheid nadelig beïnvloedt.

Investeerders worden juist gewaarschuwd voor het feit dat de SAFE niet zomaar een ‘debt instrument’ is, dus dat de juridische en fiscale afwikkeling nadelig kan uitpakken. En: de SAFE draagt geen stemrecht – en vaak is een grotere investeerder daar juist best in geïnteresseerd.

Wat vinden wij?

Een zelfde soort voor- en nadelenmatrix zou evengoed gemaakt kunnen worden voor een ‘traditionele’ lening of aandelendeal. De SAFE is juist gemaakt om de leemte tussen die twee op te vullen. Het is zeker geen panacee, maar ook weer een nieuw instrument – met dus zijn eigen voor- en nadelen. Wat dat betreft, juichen wij vooral de creatieve toevoeging toe, en geven wij heel dooddoenerig-juristenrig aan dat de SAFE vooral het juiste instrument is voor de juiste partijen en het juiste geval!

Verder verdiepen, of zelfs gebruiken? Check ons Nederlandse Free Template – gratis download zonder spam 🙂

Als basis gebruiken wij de nieuwe Valuation Cap-variant van YCombinator. We hebben die qua taal en enigszins qua ‘jure’ naar het Nederlands omgezet, en wat visuals toegevoegd om het geheel wat leesbaarder te maken. Je kan je hiermee verdiepen in de materie. Mocht je daadwerkelijk een SAFE willen implementeren, doe dat dan met de passende begeleiding – we kunnen uiteraard geen gevolgen accepteren van dit goedbedoelde Open Source-je. Maar: we zijn graag bereikbaar als je vragen hebt.

Download: Nederlandse Template