Setting the scene: de M&A Essentials reeks.

Of je nu een ambitieuze startup-founder bent die droomt van een exit, of een scale-up CEO die klaar is voor een overname of een kapitaalinjectie — welkom in de spannende wereld van Fusies en Overnames, Mergers & Acquisitions ofwel M&A!

Je hebt keihard gewerkt aan je bedrijf, van lange nachten tot het leiden van een groeiend team, met alle slapeloze nachten die erbij horen. En nu sta je voor een grote stap. Spannend? Absoluut! Maar ook een beetje mysterieus. Want de kans is groot dat dit je eerste keer is, en daarom kan het voelen als “varen in de mist,” zoals minister Hugo de Jonge eens over Covid zei.

Of je nu wilt verkopen, je eerste overname overweegt, of een ‘ronde’ wil doen; de ironie van de wereld van M&A wil dat juíst het ‘subject’ vaak de partij aan tafel is met de minste proceservaring, en daarom zit de M&A-reis vol met unknowns, jargon en buzzwords. Van Term Sheets tot Due Diligence en Waarderingen tot W&I verzekeringen. Ik ben Rutger Geerts en ik neem jullie graag mee door mijn favoriete vakgebied.

Met de M&A Essentials-reeks willen wij de mist optrekken en je een helder beeld geven van de M&A-wereld. We bieden praktische informatie, delen ervaringen van experts en geven je de tools om vol zelfvertrouwen aan de onderhandelingstafel te zitten. Want jij doet dit misschien voor het eerst, maar je tafelgenoot waarschijnlijk niet. En met deze reeks geven wij jou de ‘ammo’ om de M&A-arena op meer gelijke voet te betreden!

#1: Aanloop en Voorbereiding – Hoe vind je een deal, en hoe bereid je voor?

Dit is de eerste post in de M&A Essentials-reeks en we beginnen bij het begin. Centraal thema: waar moet je aan denken als je je bedrijf wil verkopen of geld wil ophalen, wanneer begin je met voorsorteren, en wie heb je nodig om jouw deal of je nou koper of verkoper bent tot een succes te brengen? Onze expert hierbij is Rik Stikkelbroeck. Hij is eigenaar bij Hogenhouck, een beeldbepalend corporate finance advieskantoor in Den Haag.

Rik neemt ons in vogelvlucht mee door de ‘cycle’ van een deal, en wat een corporate finance adviseur doet wanneer je overweegt om een overname te doen of je bedrijf wil verkopen, of wanneer je nog niet zo ver bent maar wel wil weten welke stappen je in een pre-exit-traject kunt nemen om jouw bedrijf een aantrekkelijker target te maken. Maar eerst belichten wij het ‘standaarstramien’ van een M&A Traject.

In Vogelvlucht: de Stappen in een M&A Traject

Een M&A-traject volgt veelal een terugkerend stramien. Uiteraard is dit geen regel of wet, maar omwille van enig overzicht vatten wij het patroon samen. Visueel:

1. Strategische Planning

Het begint met je doelstelling; de achtergrond van jouw M&A-idee. Meer concreet: misschien zie je kansen om je bedrijf te laten groeien door een concurrent over te nemen, of wellicht voel je juist dat de tijd rijp is om je levenswerk over te dragen. De ‘voorfase’ is de fase van strategische planning, en het is cruciaal om hier de tijd voor te nemen.

Je bepaalt je doelstellingen, analyseert de markt, en overweegt of je externe adviseurs nodig hebt om je door het proces te loodsen. Het is als het plannen van een grote reis: je moet weten waar je naartoe wilt, hoe het landschap eruit ziet, en of je een gids nodig hebt.

- Bepaal je je doelstellingen: Wat wil je bereiken?

- Voer je een marktanalyse uit: Hoe ziet het speelveld eruit?

- Overweeg je of externe adviseurs nodig zijn voor het proces

2. Voorbereiding

Zodra je weet wat je wil bereiken, is het tijd voor om het traject zelf voor te bereiden. En dit is waar het echte werk begint. Je laat een waardering van je bedrijf uitvoeren, wat soms voor verrassingen kan zorgen. Is je ‘kindje’ echt zoveel waard? Of misschien wel minder dan je dacht?

Je stelt een ‘Tease Deck’ op, een verleidelijk maar beknopt overzicht van je bedrijf dat potentiële kopers of verkopers moet prikkelen. Ondertussen zorg je dat je financiële gegevens up-to-date en glashelder zijn. Niemand wil immers een kat in de zak kopen.

- Laat een waardering van je bedrijf uitvoeren;

- Stel een ‘Tease Deck’ op: een beknopt overzicht van je bedrijf voor potentiële kopers/verkopers;

- Zorg dat je financiële gegevens up-to-date en geordend zijn.

Over Tease Decks:

Een Tease Deck is een kort [ca. 10 slides] overzicht van de hoofdkenmerken van het bedrijf; [1] even voorstellen, [2] welk knelpunt los je op, [3] hoe, [4] wat is het marktpotentieel, [5] wat is je ‘tractie’ en [6] waar ben je naar op zoek.

Ter inspiratie: den legendarisch Pitch Deck is dat van Uber uit 2009 – hier in te zien op de site van Alexander Jarvis.

Over Waarderingen:

De waardering, en dan vooral een Discounted Cashflow-waardering, helpt je vast te stellen wat je kunt verwachten en wat je ‘moet’ vragen of bieden. Immers: een bod is minder reëel en rationeel naarmate het meer afwijkt van de contante waarde van de rendementen die de huidige eigenaar zou kunnen verwachten bij ‘voortgezet bezit’.

Meer over DCF-Waarderingen:

3. Marktbenadering

Wanneer je weet wat je wil en waard bent / logischerwijs kunt bieden, breekt het moment aan om de markt te benaderen. Koffietijd dus. Je identificeert potentiële kopers of overnamedoelen, en stuurt je zorgvuldig opgestelde teaser rond. Geïnteresseerde partijen worden gevraagd een geheimhoudingsovereenkomst (NDA) te tekenen. Want hoewel je wilt dat mensen weten hoe geweldig je bedrijf is, wil je niet al je geheimen en mogelijk concurrentiegevoelige informatie op straat gooien.

In deze fase:

- Identificeer je potentiële kopers of overnamedoelen;

- Verstuur je jouw Tease Deck naar geïnteresseerde partijen;

- Laat je geheimhoudingsovereenkomsten (Non-Disclosure Agreements ofwel NDA’s) tekenen door partijen die verder willen praten en gedetailleerde informatie willen inzien, en;

- Stuur op zo een moment bijvoorbeeld je Pitch Deck [de veel uitgebreideren variant van je Tease Deck].

Hierbij een template NDA. We raden uiteraard niet aan om die daadwerkelijk te gebruiken want het is een product van een prompt + een kort handmatig review en je feitelijke M&A proces is daar veel te belangrijk voor. Maar: het geeft je wellicht enig idee hoe zo’n NDA eruit ziet.

4. Onderhandelingen

Als er interesse is, beginnen de onderhandelingen. De gesprekken worden serieus en de cijfers vliegen over tafel. Er worden indicatieve biedingen gedaan of ontvangen, en er wordt een term sheet opgesteld. Dit niet-bindende document schetst de hoofdlijnen van de deal en vormt de basis voor verdere onderhandelingen. Het is als een verloving: je belooft nog niets, maar je laat wel zien dat je het serieus meent.

De gesprekken worden serieus:

- Ontvang of doe indicatieve biedingen;

- Stel een Term Sheet op: een niet-bindend document met de hoofdlijnen van de deal;

- Begin met het uitwerken van de dealstructuur.

Hierbij een template Term Sheet. Ook hier raden we uiteraard niet aan om die daadwerkelijk te gebruiken want ook dit is een product van een prompt + een kort handmatig review en je feitelijke M&A proces is daar veel te belangrijk voor. Maar: het geeft je wellicht enig idee hoe zo’n Term Sheet eruit ziet–>

5. Due Diligence

Vertrouwen is goed, controleren is beter. Nadat de basis-interesse en ‘in principe’-voorwaarden van de deal zijn afgesproken, komt het vergrootglas erbij. De koper zal willen weten of ze geen kat in de zak kopen, en daarom wordt het doelwit in de due diligence grondig onder de loep genomen.

Over het algemeen gaat dit via een ‘Data Room’; een digitale kluis waarin de Verkoper allerlei informatie en documentatie uploadt waarom de Koper verzoekt. Denk aan Financiële gegevens, juridische documenten, certificeringen, arbeidscontracten, operationele processen – alles wordt uitgeplozen. Het is niet ongewoon dat er in deze fase nog ‘lijken uit de kast vallen’ die de deal kunnen beïnvloeden. Maar het is beter om ze nu te vinden dan na de bruiloft!

In de due diligence fase:

- Wordt het doelwit grondig onderzocht op financieel, juridisch en operationeel vlak;

- Kunnen er nog lijken uit de kast vallen die de deal beïnvloeden;

- Wordt de basis gelegd voor de definitieve overeenkomst.

6. Contractvorming

Na de Due Diligence-fase is het tijd voor de contractvorming. Nu komt de juristentaal om de hoek kijken. Er wordt een Share Purchase Agreement (SPA) of Asset Purchase Agreement (APA) opgesteld, afhankelijk van de structuur van de deal. Er wordt stevig onderhandeld over specifieke clausules, garanties en vrijwaringen. De definitieve prijs en betalingsstructuur worden vastgelegd. Het is als het opstellen van een huwelijkscontract: niet altijd romantisch, maar wel noodzakelijk.

- De Share Purchase Agreement (SPA) of Asset Purchase Agreement (APA) wordt opgesteld;

- Er wordt onderhandeld over specifieke clausules, garanties en vrijwaringen;

- De definitieve prijs en betalingsstructuur worden vastgelegd.

7. Structurering

Voor de daadwerkelijke closing, is er nog een cruciale stap: de structurering van de deal. Dit is waar de fiscale en financiële details worden uitgewerkt om de transactie zo efficiënt mogelijk te laten verlopen voor alle partijen.

Voor de koper is dit het moment om te bepalen hoe de overname het beste kan worden gestructureerd. Vaak wordt er een holdingstructuur opgezet. Hierbij moet zorgvuldig worden overwogen waar de bankfinanciering [in geval van overname met vreemd vermogen] het beste kan worden ondergebracht en of de rente hierop aftrekbaar is. Als het bestaande management aan boord blijft, moet er rekening worden gehouden met de fiscale implicaties hiervan. In Nederland spelen bijvoorbeeld de ‘lucratief belang’ regels vaak een rol, die wij in dit artikel belichten:

Voor de verkoper draait de structurering vooral om hoe de verkoopopbrengst het meest efficiënt kan worden ontvangen. Afhankelijk van de deal en de bestaande structuur kan er mogelijk gebruik worden gemaakt van de deelnemingsvrijstelling, waardoor de verkoop belastingvrij kan plaatsvinden. In andere gevallen moet er juist rekening worden gehouden met te betalen belastingen [bijvoorbeeld in een asset deal].

De structurering is een complex samenspel van juridische, fiscale en financiële overwegingen. Het is dan ook geen verrassing dat hier vaak gespecialiseerde adviseurs bij betrokken zijn om ervoor te zorgen dat de gekozen structuur optimaal is voor alle betrokken partijen.

- Opzet aankoopstructuur;

- Analyse renteaftrekbeperkingen of eventuele debt push downs;

- Management incentive plans ingeval van roll over management;

- Wat gebeurt er met de gelden van de deal hoe komen die in prive terecht?

8. Closing

Dan breekt het grote moment aan: de closing. Alle documenten worden ondertekend, de betaling wordt verricht, en de eigendom wordt officieel overgedragen. Champagne!

De grote finale:

- Alle documenten worden ondertekend;

- De betaling wordt verricht;

- Het eigendom wordt officieel overgedragen.

9. Post-deal Integratie

Vergis je niet, na de champagne begint het echte werk pas. De post-deal integratie [in geval van koop] is vaak de meest uitdagende fase. Bedrijfsculturen moeten worden samengevoegd, systemen geïntegreerd, en de beloofde synergiën gerealiseerd. Het is als na de bruiloft: het echte leven samen begint pas:

- Bedrijfsculturen worden samengevoegd;

- Systemen worden geïntegreerd;

- Synergiën worden gerealiseerd;

- Items uit de DD fase kunnen nu opgelost worden of anders ingericht in geval van mogelijke red flags bijvoorbeeld.

De Verschillende Smaken van M&A

Het is belangrijk te onthouden dat M&A vele smaken kent:

- Fusie: Twee bedrijven gaan volledig samen in een nieuwe entiteit.

- Overname: Een bedrijf koopt een ander bedrijf, volledig of gedeeltelijk.

- Management Buy-Out (MBO): Het management koopt het bedrijf van de eigenaren.

- Leveraged Buy-Out (LBO): Een overname waarbij veel vreemd vermogen wordt gebruikt.

- Carve-Out: Een deel van een bedrijf wordt afgesplitst en verkocht.

Belangrijke Termen om te Onthouden

Om je weg te vinden in de wereld van M&A, is het handig om enkele kernbegrippen te kennen:

- EBITDA: Earnings Before Interest, Taxes, Depreciation and Amortization. Vaak gebruikt bij waarderingen.

- Synergieën: De extra waarde die ontstaat door het samenvoegen van twee bedrijven.

- Earn-Out: Een deel van de koopsom dat afhankelijk is van toekomstige prestaties.

- LOI: Letter of Intent, een document dat de intentie tot een deal vastlegt.

- Vendor Due Diligence: Een due diligence uitgevoerd in opdracht van de verkoper [‘mooi presenteren’].

- Buyer Due Diligence: dat zelfde, maar dan uitgevoerd in opdracht van de koper [‘kritisch bekijiken’].

Onthoud: elke M&A-deal is uniek. Of je nu koper of verkoper bent, het is cruciaal om je goed te laten adviseren door experts op verschillende gebieden zoals finance, juridische zaken en belastingen. Met de juiste voorbereiding en begeleiding kan een M&A-traject een spannende en waardevolle ervaring zijn die je bedrijf naar nieuwe hoogten brengt. En afhankelijk van de ‘smaak’ die je nastreeft, kun je op zoek gaan naar verschillende specialisten. We noemen die even: verschillende ‘spelers’ die je kiest in jouw team.

De Verschillende ‘Spelers’ in Jouw M&A Team

In de komende delen van deze serie zullen we dieper ingaan op elk van deze fasen en de rol van verschillende adviseurs in het proces belichten. We gaan een breed scala aan experts interviewen, waaronder advocaten, corporate finance adviseurs, verzekeringsmakelaars, financieel adviseurs, en zelfs iemand van de ‘andere kant van de tafel’ die bij een Private Equity firma werkt. Elk van deze professionals zal hun unieke perspectief delen op het M&A-proces.

Rik Stikkelbroeck [Hogenhouck]: Corporate Finance Adviseur

Zoals gezegd in de intro, trappen we deze serie af met een gesprek met Rik Stikkelbroeck, een ervaren corporate finance adviseur en begeleider. In die hoedanigheid is hij vaak al vroeg bij een deal betrokken, en vormt hij geregeld het startpunt wanneer je een koop of verkoop overweegt. Zo is het niet ongewoon dat Rik bijvoorbeeld al vijf jaar vóór een daadwerkelijke transactie wordt ‘aangehaakt’ om strategisch advies te geven en de onderneming of koper ‘deal-ready’ te maken, contacten te leggen en de timing goed te mikken.

Zodra een transactie dan in gang wordt gezet, duurt een gemiddelde deal vaak tussen de 6 en 12 maanden. In die periode speelt de corporate finance adviseur een cruciale rol in het begeleiden van het proces, van waardering en het opstellen van de teaser tot aan de onderhandelingen en de uiteindelijke closing.

Wij interviewen Rik om meer inzicht te krijgen in hun rol en de waarde die zij toevoegen aan het M&A-proces gedurende deze aanloop- en dealfase.

Interview met Rik Stikkelbroeck, Hogenhouck

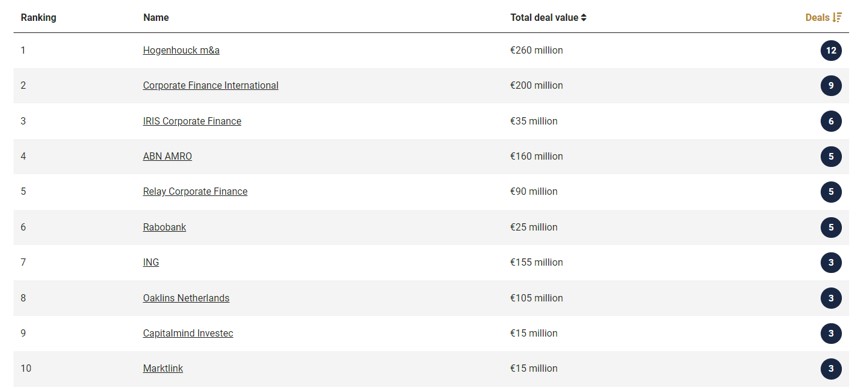

Noot van de redactie: Hogenhouck is gespecialiseerd in ‘MidCap’-deals, met een speciale aandacht voor Technologie, IT en TMT. In 2023 waren zij de Nederlandse marktleider op dealvolume in die sectoren. Dus: wij feliciteren Hogenhouck, en denken graag dat Rik weet waar hij het over heeft!

Rik, Kun je kort uitleggen wat jouw rol is als CF adviseur in het M&A-proces?

Onze rol is een brede. Wij leggen veelal vroegtijdig contact met de relatie (ondernemer) en bespreken met de ondernemer zijn/haar stip aan de horizon. Zo’n proces speelt dan vaak over de ‘harde as’ en de ‘zachte’, dus over de technische as van funding (groei), buy en build (groei door middel van overnames) en de meer persoonlijke as van privé en zakelijk (denk bijvoorbeeld aan ‘derisking’ voor de ondernemer met groeiversnelling door er bijvoorbeeld een partner bij te zoeken). De stip aan de horizon is de leidraad in de discussie.

Onze missie vanaf dag één is dan ook om de ondernemer verder brengen. Zie bijvoorbeeld onze display “Hogenhouck M&A: Al 15 jaar ondernemers verder brengen (consultancy.nl)’ – waarvan we in 2027 overigens alweer 20 jaar mogen maken. Onze rol zien wij dus als die van ‘trusted advisor’; geen uren maar toegevoegde waarde, het verschil maken.

Wat zijn daarbij jullie belangrijkste taken en verantwoordelijkheden?

Die liggen zoals gezegd dus op de ‘harde’ en de ‘zachte as’. Onze opdrachtgevers houden te allen tijde de regie in het proces, maar we zitten samen en vormen één team en werken naar de wenselijke oplossingen en het beoogde resultaat. Dus bijvoorbeeld in geval van een beoogde verkoop, houden wij eerst de strategische sitdown over de ambities en doelstellingen: wanneer is sprake van een geslaagde transactie?

Idealiter spreken wij dan ook over alle ‘andere’ topics. Dus niet enkel de prijs en structuur van een exit, maar ook legacy van de onderneming, de vervolgmogelijkheden voor management en personeel, etc. Dus: wat beogen wij bij een transactie? Waarom kiezen wij dit moment en momentum?

Vervolgens gaan wij aan de tekentafel en bespreken wij met de prospect het proces en de processtappen. We willen onze relatie tijdig bekend maken met wat hen staat te wachten en wat de verwachtingen zijn, wat de rolverdeling is, etc. Dus: wie doet [alvast] wat om de transactie te laten slagen binnen de definitie die we samen stelde.

En hoe ziet een deal er dan van begin tot einde uit, en wat zijn de verschillende stadia?

Dat is uiteraard afhankelijk van of de ‘deal’ een koop, verkoop of funding betreft. Ik neem een verkoopproces als voorbeeld.

Eerst: strategische sessie.

Bij een Verkoopproces begint het normaliter met een strategische sessie, vaak al voorafgaand aan het mandaat. Zodra de opdrachtbrief [het mandaat] getekend is (en dan hebben wij doorgaans al een indicatie van de waardering afgegeven en gesproken over de mogelijke ‘type’ kopers zoals een strategische koper of een en private equity partij), plannen wij een eerste sessie in waarin wij door onze IRL (Information Request List, lees vragenlijst) heenlopen. Dit vormt de basis van het IM (Informatie Memorandum) dat wij samen opstellen.

Informatie memorandum: We brengen je onderneming in kaart met een informatie memorandum waarin we de hele blueprint van je bedrijf uitlichten. Het memorandum bevat een breed scala aan onderwerpen, zoals ‘Wat is de historie?’ ’Waarom wil je jouw bedrijf verkopen?’ ‘In welke markt wil je opereren?’ ‘Wat is je businessmodel?’ We brengen helder in kaart hoe je onderneming inkomsten genereerd, hoe je organisatiestructuur eruit ziet en waar de toegevoegde waarde in zit voor een potentiële koper. Dit is een proces van bouwen en verbeteren waarin we veel met je overleggen en je uitdagen om over vraagstukken na te denken waar je nog niet eerder aan hebt gedacht. Het resultaat is een goed onderbouwd verhaal van het verleden, heden, de toekomst en het potentieel van jouw onderneming. Een professionele presentatie die laat zien wat je allemaal in huis hebt en waarmee je sneller bij de juiste partner of koper uitkomt [https://hogenhouck.nl/bedrijf-verkopen/verkoopproces/]

Voorbereidingsfase:

Uit 2 á 3 van dit soort ‘powersessies’ volgt dan een concept-IM waarin het verleden, heden en de toekomst van de onderneming is beschreven. Maar zeker ook de USP’s [Unique Selling Points] van de onderneming en de investeringsmotieven: wat maakt de onderneming uniek?

De call die wij dan nog maken is: gaan wij voor een Vendor DD (boekenonderzoek in opdracht van de verkoper) of schatten wij in dat dit niet nodig is? Zo een DD kan handig zijn als er ‘ingewikkelde items’ spelen waar potentiële kopers voorzienbaar moeite mee hebben of over fabriceren; een Vendon DD kan dan alvast een technische toelichting toevoegen en ‘gedoe voor zijn’.

Na circa 2 maanden doorlooptijd ligt er een IM en parallel hebben wij al nagedacht over de markt: waar zitten de kopers, zoals strategen of private equity. Na afronden van het IM gaan wij uiteindelijke ‘richting de markt’; uiteraard alles onder NDA en met een potentiële koperslijst, die normaliter bestaat uit zowel ‘strategen’ als [passieve] investeerders.

Marktbenadering:

Met een sterke pitch op zak en een overzicht van de markt en een idee van wat wij willen, benaderen wij de ‘preferred’ kopers telefonisch of per mail met eerst een teaser (anoniem document waarin de onderneming kort is beschreven incl. kengetallen over omzet, aantal fte, ebitda, markt waarin actief, etc.).

De partijen die inderdaad geïnteresseerd zijn, ontvangen, na ondertekening van een NDA, het uitgebreide IM. Vervolgens vragen wij om binnen 2 weken eventuele serieuze interesse kenbaar te maken, en vragen wij een Indicatief Bod op en plannen wij management meetings in.

Non Binding Offer:

Daarop volgt de NBO (non binding offer) of LOI (Letter of Intent), waarna wij verder onderhandelen, in afstemming met de verkoper, over de wenselijke partij waar wij vervolgens één op één verder meegaan.

Due Diligende & Dealmaking:

Na ondertekening van de LOI (uiteraard gereviewd door een advocaat) werken wij aan opening van de dataroom. Vervolgens begeleiden wij de Due Dilligence [boekenonderzoek] samen met accountant, tax en legal specialisten, en werken wij richting de SPA (koopovereenkomst). Het traject kop-staart duur normaliter 6 – 12 maanden.

Helder! Dan even terug naar het begin: wat zijn de eerste stappen die een bedrijf moet namen wanneer zij een transactie overwegen [buy & sell-side]?

Wat mij betreft is de primaire vraag: zijn de ondernemer en onderneming er klaar voor? Wat is het juiste moment, wat zijn de doelstellingen? Noem het een reality / insanity check.

Hoe beoordeel je of een bedrijf klaar is voor een M&A-proces? Kijkje in de keuken?

Daar komen wij al relatief snel achter bij de intake. Door gerichte vragen te stellen, op basis van een verkorte IRL al een korte deepdive te doen kunnen wij high over al een beeld over de kwaliteit van o.a. de AO/IC geven. Indien wij denken dat een Vendor DD verstandig is, dan zijn wij de eerste die deze stap aanbevelen. Normaliter werken wij dan samen met partijen daar specifiek in gespecialiseerd zijn.

Vanaf welk moment stappen jullie in het proces en hoe zorgen jullie voor een succesvolle deal?

Vanaf het allereerste begin! Adviseren wij bijvoorbeeld een Vendor DD, dan zijn wij feitelijk parallel actief in het schrijven van het IM. Wij werken niet op basis van maandelijkse retainers, dus we bepalen samen met de opdrachtgever het moment van vermarkten. Bij veel opdrachtgevers is dat 2-3 maanden na start, maar bij diverse opdrachten ook gewoon 6 – 18 maanden.

Wat is jullie rol tijdens het DD?

Wij helpen bijvoorbeeld bij het selecteren van een dataroom-provider, het ‘inrichten’ van de dataroom [data uploaden en categoriseren] en begeleiding de Q&A’s met de wederpartij. Kortom: wij zorgen dat onze opdrachtgever het boekenonderzoek doorstaat.

Welke informatie zoek je tijdens dit proces?

In onze ervaring is dit het minst prettige gedeelte van het proces voor een Verkoper. Wij bereiden onze opdrachtgevers maximaal voor op dit soort processen en hebben gestandardiseerde lijsten opgesteld o.b.v. onze ervaring.

Dit zijn lijsten die per onderwerp tot wel 80 vragen kunnen bevatten. Een koper zal in haar boekenonderzoek op diverse onderwerpen focussen. De scope van een Due Dilligence (DD) onderzoek bevat in de kern standaard drie zaken: Financieel (Financial performance; “Boekenonderzoek”, crediteuren-/debiteurenstanden, CAPEX, Bank schulden, Operationele analyses etc.), Juridisch (Vennootschappelijke / notariële documenten, commerciële- / arbeidscontracten, Verzekeringen, Pensioenen, Intellectueel Eigendom etc.) en Fiscaal (VPB, BTW, Inkomstenbelasting etc). Dit kan worden aangevuld met o.a. ESG, Operationeel, Technisch, IT, Commercieel etc. Dit is sterk afhankelijk van het business model en de wensen en eisen van de koper.

Dan wat specifics die uit zo’n DD kunnen voortkomen. Allereerst: Cash like & debt like items – wat zijn dit en waarom zijn ze belangrijk?

Cash- en debt-like items zijn items die lijken op schuld dan wel cash, maar niet precies onder de definitie daarvan vallen. Een voorbeeld van een debt-like item is bijvoorbeeld een stuwmeer aan vakantiedagen die gedurende de bezitsperiode van de Verkoper is opgebouwd, maar gedurende de bezitsperiode van Koper zal worden opgebruikt. Koper ziet dit als schuld, aangezien de medewerkers dan meer vakantie kunnen opnemen (dit is bijvoorbeeld een veelvoorkomend item na Covid-19). Een voorbeeld van een cash-like item daarentegen is een (fiscaal) verrekenbaar verlies. Zo een verlies deed zich voor tijdens de bezitsperiode van de Verkopers maar kan de belastingdruk van de Koper in de toekomst drukken omdat het historische verlies verrekenbaar is met toekomstige winsten, waardoor de Koper een hoger nettorendement behaalt.

Wat zijn typische dingen die je tegen komt in een deal of wat zijn items die voor jullie heel normaal zijn, maar voor een leek als onbegrijpelijk

Deze vraag is eigenlijk amper te beantwoorden! Maar ik noem wat: Cash- en debt-like items, netto werkkapitaal correcties en equity bridges zijn vaak commerciële zaken waar DGA’s geen rekening mee houden. Daarnaast heb je diverse juridische punten die vaak geen gesneden koek zijn voor DGA’s in de juridische documentatie zoals, garanties, vrijwaring, zekerheden, aansprakelijkheid en limiteringen van aansprakelijkheid, etc.

Uteindelijk is elke DGA, elke deal en elke koper uniek, waardoor er geen ‘standaard lijstje’ is aan zaken waarop we iemand kunnen voorbereiden. Maar: hieronder heb je een lijstje van zaken die afgelopen jaar in dossiers hebben gespeeld en voor discussie hebben gezorgd:

- Problemen met current trading (cijfers lopen achter op budget) daardoor hebben we vaak discussie over hoogte koopprijs;

- Constatering tijdens het boekenonderzoek dat er een inbreuk was op een IE-recht; Constatering tijdens het boekenonderzoek dat een bedrijf niet voldoet / voldeed aan CAO en WAADI;

- Discussie over equity bridge (brug van Ondernemingswaarde naar aandeelhouderswaarde): Diverse discussies over cash- en debt-like items, discussie over werkkapitaalcorrectie;

- Constatering tijdens het boekenonderzoek dat de onderneming niet compliant was met AVG;

- Constatering tijdens tech DD dat er een serieuze security breach was + significante omvang van backlog –> Koper vertaalde dit in een kostenpost (inschatting voor wat het zou kosten om beide zaken op te lossen) en bracht dit in mindering op prijs.

Dank Rik – we zijn een stuk wijzer!

M&A Essentials – Wil je iets bespreken? Plan wat in! On the house en wij vinden het leuk.

We hopen dat deze post eventuele mist die voor Founders over M&A-trajecten hangt, wat heeft weggenomen. Mocht je vragen hebben over zo’n traject, in welke vorm of fase dan ook – plan wat in. Wij zitten erop, en helpen je graag verder!