Of je nu een ambitieuze startup-founder bent die droomt van een exit, of een scale-up CEO die klaar is voor een overname of een kapitaalinjectie — welkom terug in de wereld van Fusies en Overnames, Mergers & Acquisitions ofwel M&A!

Suit lovers opgelet want in deel #1 hebben we een soort een vogelvlucht door het M&A-proces gemaakt, maar nu gaan we een laagje dieper en zoomen we in op een cruciale speler in dit spel: de M&A-advocaat. Of je nu aan de verkopende of kopende kant staat, een goede M&A-advocaat is als een Zwitsers zakmes.

Je kent ze wel, die juristen in strakke pakken die alles tot op de komma willen vastleggen. “[Who] cut billion dollar deals for breakfast,” aldus Harvey aka mr. Specter. “[Who] win a no win situation by rewriting the rules”?

In dit artikel behandelen we de juridische aspecten van fusies en overnames, met specifieke aandacht voor LOI’s en SPA’s en koopprijsmechanismes. We bespreken de rol van een M&A advocaat bij het waarborgen van jouw belangen, het identificeren van risico’s en het optimaliseren van transactievoorwaarden. De facto een tipje van de sluier hoe zij ervoor zorgen dat je niet alleen een deal sluit, maar ook een goede.

Dus trek je comfortabelste lees-outfit aan, schenk jezelf een kop koffie in [of een glas wijn, we veroordelen niet], en duik met ons mee in de juridische kant van M&A.

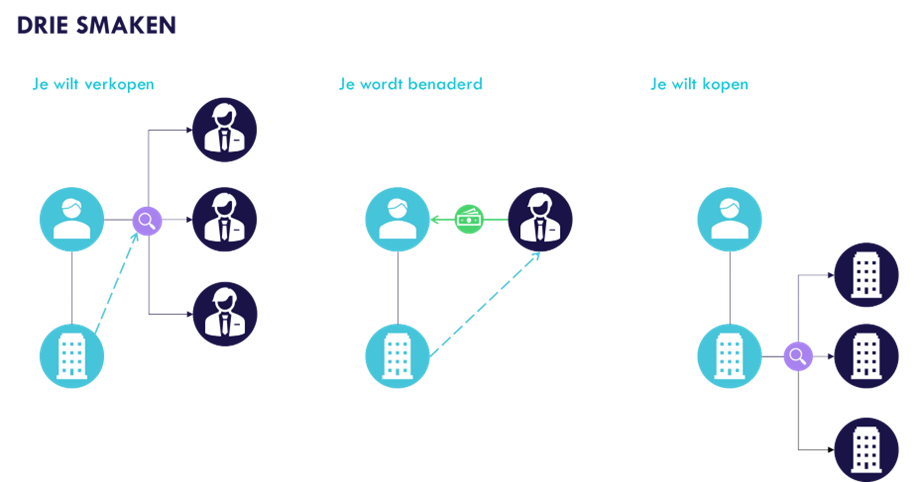

Allereerst: de ‘Drie Smaken’ van een M&A Deal

Voordat we in de details duiken, laten we even stilstaan bij de drie ‘smaken’ van een M&A-deal waarbij er aandelen over gaan. Want, elk scenario brengt zijn eigen uitdagingen met zich:

- Je wilt verkopen: Je bent op zoek naar een geschikte koper voor je bedrijf. Dit vraagt om een goede balans tussen financiële overwegingen en het vinden van een partij die jouw bedrijfsvisie kan waarderen en voortzetten.

- Je wordt benaderd: Een externe partij heeft interesse getoond in de overname van jouw onderneming. Voor de meeste het summum van ondernemerschap, maar het vereist ook dat je kritisch kijkt naar wat dit betekent voor je bedrijf en je toekomstplannen.

- Je wilt kopen: Je hebt groeiambities en ziet een overname als de perfecte manier om te groeien. Dit scenario vraagt om grondig vooronderzoek en een helder plan voor wat je na de overname gaat doen.

De verschillende smaken zijn duidelijk, voordat we doorgaan met de juridische aspecten van een deal, wil ik je voorstellen aan de expert van vandaag.

Maak kennis met onze eigen Harvey Specter [our words]: Evert van der Kaa

Onze M&A-jurist, home grown, Harvey Specter’s evenknie, is niemand minder dan Evert van der Kaa. Hij is een expert op het gebied van ondernemingsrecht en heeft talloze [internationale] fusies en overnames begeleid. Grappig detail: ik leerde Evert ‘kennen’ aan het begin van mijn studententijd, toen nog met een indrukwekkende baard.

Tegenwoordig heeft Evert de wilde haren [en de baard] achter zich gelaten, maar zijn scherpe geest en no-nonsense aanpak zijn gebleven. Als partner bij BJTK is hij de go-to guy voor alles wat met ondernemingsrecht te maken heeft. Of het nu gaat om een ingewikkelde internationale fusie, een startup-investering, of een delicate ‘distressed M&A’ [ja, dat is een ding] deal, Evert heeft het allemaal gezien en gedaan.

En om je alvast een voorproefje te geven van wat je kunt verwachten, laten we even vooruitblikken naar een fascinerend onderdeel van het interview: het koopprijsmechanisme.

Koopprijsmechanismes: De Kunst van het prijzen

In onderhandelingen welke prijs betaald moet worden voor een bedrijf, op basis van welke waardering zijn er uiteindelijk drie methode meest voorkomend. Evert licht deze drie methoden, elk met hun eigen voordelen en valkuilen, toe.

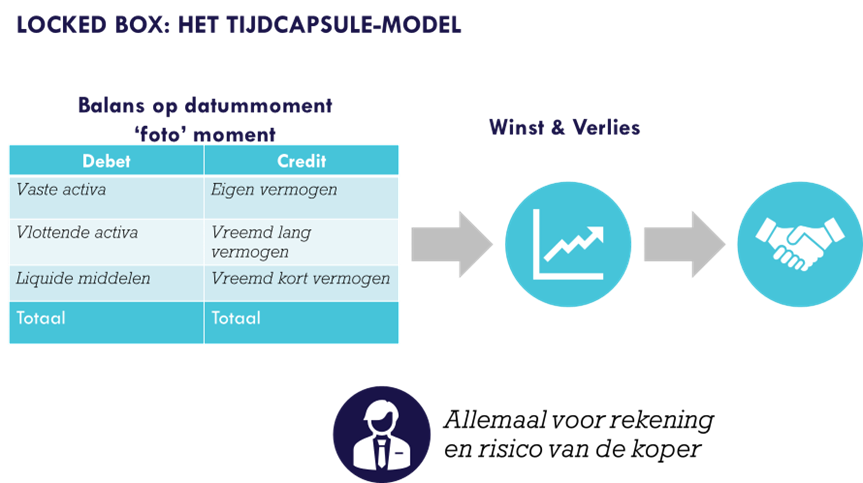

Smaak 1: De Locked Box | Het Tijdcapsule-model

Evert legt uit: “Bij een Locked Box methode zet je als het ware een slot op de balans op een bepaalde datum in het verleden. Alles wat daarna gebeurt, is voor rekening en risico van de koper.” Dit is tegenwoordig feitelijk de meest gebruikte methode in elke deal.

Hoe werkt het?

- Het ‘foto’ moment: Je kiest een datum, meestal een recente balansdatum, waarop je de financiële staat van het bedrijf ‘bevriest’.

- Cash en debt free: “We kijken naar de ondernemingswaarde zonder rekening te houden met kaspositie en schulden op die datum,” zegt Evert. “Het is alsof je een huis koopt en zegt: ‘Ik neem de meubels zoals ze er nu staan, maar je bankrekening en hypotheek zijn voor jou.'”

- Risico-overdracht: Vanaf de Locked Box datum zijn alle financiële voor- en nadelen voor de koper. Dus ook als de deal pas maanden later wordt afgerond!

De Voor- en Nadelen

Aldus Evert:

Voordelen:

- Duidelijkheid: De prijs staat doorgaans vast, beperkt gedoe achteraf.

- Snelheid: Vaak gebaseerd op door accountant geverifieerde cijfers [vaak eindejaar cijfers] dus geen eindeloze discussies over geschatte cijfers (ook fijn voor eventueel financierende banken).

Nadelen:

- Omzetfluctuaties zijn risico: als je contractueel niets afspreekt over onvoorziene omzet groei of daling tussen de Locked Box datum en Closing, heb je mogelijk pech (of juist geluk).

- Complexiteit: Je moet goede afspraken maken over wat er wel en niet mag gebeuren tussen de Locked Box datum [“effectieve datum”] en de closing.

- Fiscaal: in geval van koop of verkoop uit een fiscale eenheid, moet je zorgen dat de gevolgen van verbreking en betalen van belasting over winsten behaald tussen effectieve datum en closing eerlijk verdeeld zijn.

Omzetfluctuaties? Een voorbeeld

Stel je voor: je verkoopt je hippe koffiezaak. Je maakt de Locked Box ‘foto’ op 31 december, maar de deal wordt pas op 1 september afgerond. In de tussentijd heb je, tussen alle onderhandelingen over het koopcontract door, een geweldige zomer met recordomzetten. Goed nieuws? Wel voor de koper! Al die extra winst is voor hen, tenzij je in je koopcontract andere afspraken hebt gemaakt.

De Valkuilen

“Let op,” waarschuwt Evert, “je wilt ook duidelijke afspraken maken over ‘leakage’ – waarde die [mogelijk onverwacht] uit het bedrijf vloeit tussen de effectieve datum [het foto moment] en de Closing.” Denk aan dividenduitkeringen, transactiekosten of bonussen. Daarom maken we altijd duidelijke afspraken over wat wel en niet mag zijn gebeurd in die tussenperiode. Aan de andere kant, wil de verkoper misschien gecompenseerd worden voor eventuele waardeaangroei tussen Effectieve Datum en Closing. Bijvoorbeeld in de vorm van een rentebetaling over de verkoopprijs.

Als de verkoper tevens de ‘moeder-entiteit’ is van de fiscale eenheid, kan die fiscale eenheid al verbreken op de Effectieve Datum of bij Signing [economisch ben je eigenlijk geen eigenaar meer op dat moment, want alles komt voor rekening en risico van de koper]. Soms zitten er tussen Signing en Closing nog wat stappen – denk aan goedkeuring van autoriteiten. Dan moet je in de SPA extra bepalingen opnemen zodat de fiscale eenheid pas verbreekt bij Closing [de fiscus heeft hier in een besluit goedkeuring aan gegeven].

Nog een punt van aandacht bij een fiscale eenheid: stel je hebt de koffiezaak uit het bovenstaande voorbeeld en die ga je verkopen. Je persoonlijke holding is de moeder van de fiscale eenheid en de koffiezaak zit in de werkmaatschappij. De winsten die worden gemaakt tussen de zomer en 1 september [Effectieve Datum en Closing] zijn voor rekening van de koper, maar jouw holding blijft als moeder van de fiscale eenheid verantwoordelijk voor de belasting en betaling daarvan over die winsten in die periode. Dat wil je natuurlijk niet. Daarom moet je hierover duidelijke afspraken maken in de koopovereenkomst.

De Bottom Line

Het Locked Box mechanisme kan een goed instrument zijn in je M&A-gereedschapskist. Het biedt duidelijkheid en kan het proces versnellen. Maar zoals met alles, is het cruciaal om voorafgaand aan de transactie de details goed te doorgronden en waterdichte afspraken te maken.

Evert sluit af: “Onthoud, bij een Locked Box deal ben je als koper eigenlijk al virtueel eigenaar vanaf de effectieve datum.”

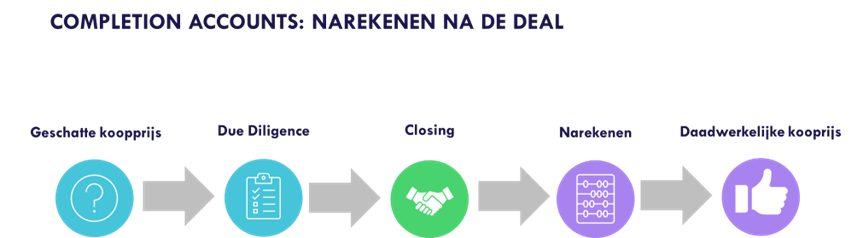

Smaak 2: Completion Accounts | Narekenen na Afronding van de Deal

“Dit is meer een ‘real-time’ aanpak,” zegt Evert. “Je spreekt een mechanisme af om de definitieve prijs te bepalen op basis van de daadwerkelijke cijfers op het moment van overdracht. Dit zien we vaker in deals waar de omzet seizoensgebonden of cyclisch is.”

Deze aanpak was tot voor kort de meest gebruikelijke, maar gezien de sterke sellers market en, zeker als er bijvoorbeeld professionele investeerders aan boord zijn, de vraag en wens naar een duidelijke exit (bij completion accounts ben je na de deal nog niet van elkaar af), heeft er voor gezorgd dat de Locked Box methode nu de meest gangbare methode is.

Stel je voor dat je een huis koopt, maar in plaats van de prijs vooraf vast te stellen, spreek je af dat je na de verhuizing nog eens goed gaat kijken wat het allemaal waard is. Klinkt misschien onlogisch. Echter, dit is feitelijk wat er gebeurt indien er gebruik wordt gemaakt van completion accounts!

Evert legt uit: “Bij completion accounts is het alsof je zegt: ‘We denken dat het ongeveer zoveel waard is, maar laten we na de overdracht nog eens goed tellen en narekenen.'”

Dit werkt feitelijk als volgt:

- De eerste schatting: Je doet eerst onderzoek [due diligence] en maakt een schatting van de waarde. Dit is als het taxatierapport van je nieuwe huis. Partijen gaan akkoord met een voorlopige prijs op basis van een schatting wat de waarde zal zijn op closing.

- De voorlopige betaling: Op de dag van de overdracht [closing] betaal je deze geschatte prijs. Het is de facto een aanbetaling.

- Narekenen: Na de overdracht ga je met z’n allen nog eens goed door de boeken heen. Misschien blijkt de voorraad toch groter dan gedacht, of dat er nog een onverwachte factuur in de brievenbus lag. De koper maakt deze bekering in principe (het is immers de koper die nu de sleutels heeft) en de verkoper controleert.

- De afrekening: Op basis van deze ‘completion accounts’ wordt de definitieve prijs vastgesteld. Is er een verschil met wat je al betaald hebt? Dan wordt dat verrekend [als het goed is].

Evert serieus: “Het voordeel is dat het zeer nauwkeurig is. Maar het kan wel leiden tot ‘post-closing blues’. Ineens zit je na de deal nog steeds te discussiëren over de prijs.”

Zoals ook hier is het raadzaam op goed op te letten. Deze methode is niet zonder valkuilen:

- Complexiteit: De koopovereenkomst wordt er niet bepaald simpeler op. Je moet precies vastleggen wat wel en niet meetelt in de berekening.

- Onzekerheid: Op de dag van de overdracht is de uiteindelijke prijs niet bekend.

- Discussies: Er kan na overdracht onenigheid ontstaan over de waarde van bepaalde posten. Wat is die voorraad echt waard? En hoe bereken je precies het werkkapitaal?

“Mijn advies?” zegt Evert. “Als je voor completion accounts gaat, zorg dan dat je van tevoren afspreekt wie eventuele geschillen gaat beslechten. Een onafhankelijke accountant bijvoorbeeld. Zo voorkom je dat je maanden of zelfs jaren na de deal nog steeds aan het bakkeleien bent over de prijs.”

Completion accounts: voor als je niet wilt vertrouwen op cijfers die mogelijk maanden oud zijn, je niet bang bent voor rekenwerk, discussies en (terug)betalingen na de champagne!

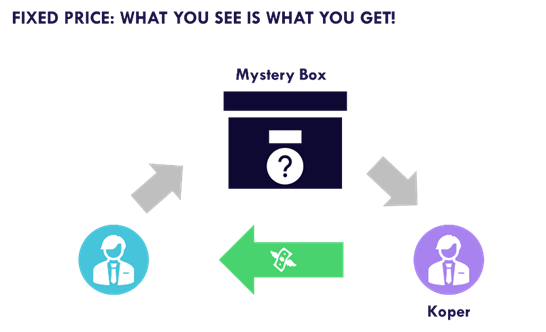

Smaak 3: Fixed Price | Het WYSIWYG-Model (What You See Is What You Get)

“De fixed price methode is eigenlijk verrassend zeldzaam,” merkt Evert op. “Het klinkt simpel, maar in de praktijk komt het niet vaak voor. Als we het zien, dan is het vaak in gedwongen verkoop situaties [bijvoorbeeld bij bedrijven in zwaar weer]”

Hoe werkt het?

Evert legt uit: “Bij een fixed price deal spreken koper en verkoper een vaste prijs af, en that’s it. Geen aanpassingen, geen narekenen, geen verrassingen.”

De ‘As Is, Where Is’ Clausule

“Het is goed om te onthouden,” aldus Evert, “een fixed price situatie gaat geregeld gepaard met ‘as is, where is’ (al hoeft dat zeker niet). Dat is als een Marktplaats-bromfiets kopen zonder garantie. What you see is what you get, en als er later iets niet of anders blijkt te werken, is dat mogelijk jouw probleem.”

Wanneer zie je dit?

“Interessant genoeg,” voegt Evert toe, “zie je deze methode vaker in wat we ‘distressed deals’ noemen. Dat zijn situaties waarbij een bedrijf, of de houdster ervan, in financiële problemen verkeert, of ‘onder water staat’ en waar snelheid cruciaal is.”

Stel je voor: je koopt een bedrijf dat in zwaar weer verkeert. De verkoper wil er vanaf, jij ziet kansen. Een vaste prijs kan dan aantrekkelijk zijn voor beide partijen. De verkoper weet precies wat hij krijgt, en jij als koper neemt het risico (en de potentiële beloning) voor je rekening.

De Voor- en Nadelen

Evert somt op:

Voordelen:

- Eenvoud: Geen ingewikkelde berekeningen of aanpassingen nodig.

- Zekerheid: Beide partijen weten precies welke koopprijs ze betalen/ontvangen.

- Snelheid: Kan het proces versnellen omdat er minder onderhandelingen nodig zijn.

- Aantrekkelijk in distressed situaties: Biedt duidelijkheid en snelheid in onzekere omstandigheden.

Nadelen:

- Minder nauwkeurig: Leidt doorgaans tot over- of onderbetaling.

- Inflexibiliteit: Voorziet niet in ontwikkelingen tussen tekenen en closing (waar relevant).

- Geen garanties: In ‘as is, where is’ situaties draagt de koper het risico van verborgen gebreken.

De Bottom Line

De fixed price methode kan aantrekkelijk zijn vanwege haar eenvoud en duidelijkheid, vooral in situaties waar snelheid geboden is of waar een bedrijf in moeilijkheden verkeert. Maar het vereist wel een gedegen due diligence en/of een goede inschatting van de risico’s.

Evert sluit af: “Bij een fixed price deal, zeker in een ‘as is, where is’ situatie, is het als het kopen van een mysterybox. Je weet wat je ervoor betaalt, maar wat er precies in zit… dat kan nog weleens een verrassing zijn!”

De Letter of Intent [LOI]: Jouw Dealroadmap, op Papier

Het formele begin van elke deal, de Letter of Intent, oftewel de LOI (soms ook wel memorandum of understanding ‘MOU’ genoemd). Dit is voor elke deal de eerste formele stap richting de deal van je dromen (of nachtmerries, afhankelijk van hoe het uitpakt).

Wat is een LOI eigenlijk?

Denk aan de LOI als een soort verlovingsring voor je bedrijfsdeal. Je belooft nog niets definitiefs, maar je laat wel zien dat je het serieus meent. Het is een niet-bindend document dat de hoofdlijnen van je deal schetst. Zeg maar, de ‘Cliff Notes‘ versie van wat later je definitieve contract wordt.

Waarom zou je een LOI willen?

- Duidelijkheid: Het zet de belangrijkste punten van je deal op papier. Geen “maar ik dacht dat we hadden afgesproken…” momenten meer.

- Tijdbesparing: Door de hoofdpunten vroeg vast te leggen, voorkom je eindeloze discussies in latere fases waardoor je meer tijd overhoudt voor het blijven runnen van jouw onderneming.

- Commitment: Het laat zien dat beide partijen serieus zijn. Geen tijdverspilling met window-shoppers!

- Financiering: Met een getekende-LOI op zak is het makkelijker om financiers te overtuigen [als je die nodig hebt].

Wat staat er zoal in een LOI?

Hier zijn enkele kernpunten die volgens Evert in elke goede LOI thuishoren:

- De basics: Wie koopt wat van wie en hoe wordt dat betaald?

- De structuur: Share deal? Asset deal? Fusie?

- De prijs: Of in ieder geval een indicatie daarvan [prijsmechanisme zie bovenstaand].

- Samenwerking: gezamenlijk aandeelhouderschap? Leg de basisvoorwaarden vast!

- Voorwaarden: Denk aan goedkeuring van de ACM, due diligence resultaten of (bank)financiering.

- Tijdlijn: Wanneer wil je de deal afronden?

- Exclusiviteit: Oftewel, belooft de verkoper niet met andere kopers te flirten?

De valkuilen

Let op, de LOI mag dan niet-bindend zijn, maar er kunnen wel degelijk juridische consequenties aan zitten. Bijvoorbeeld:

- Onbedoelde binding: Sommige clausules, zoals geheimhouding, kunnen wel degelijk bindend zijn.

- Te veel detail: Hoe meer je vastlegt, hoe minder flexibiliteit je later hebt.

- Te weinig detail: Te vaag, en je hebt eigenlijk niks afgesproken.

“Dus het is belangrijk dat de fundamenten van zowel de juridische transactie als de economische transactie, als de tijdslijnen, goed zijn vastgelegd in de LOI. Zo werk je efficiënt naar een deal en voorkom je later gezeur.” Concludeert Evert.

LOI Free Template

Hierbij een template. Dit is een prima startpunt voor je eigen LOI en zeker om een beeld te krijgen van hoe zoiets eruit ziet, maar onthoud: als je dit template gebruikt, vraag dan altijd iemand, bijvoorbeeld van Evert’s kantoor [aanrader], om mee te kijken en de puntjes op de i te zetten.

Evert benadrukt hierbij een belangrijk punt: “Gebruik nooit zomaar een template dat je online vindt (ook al is het van zijn eigen kantoor). Elke deal is uniek en is alleen écht geholpen met een op maat gemaakte aanpak.”

In het volgende interview deelt Evert zijn inzichten over alles van due diligence tot het sluiten van de deal. Hij belicht de cruciale rol van de M&A-advocaat, geeft praktische tips voor de voorbereiding, en waarschuwt ons voor veelvoorkomende valkuilen.

Expert Interview – Evert van der Kaa over het Juridische M&A Proces

Kun je jouw rol als advocaat in het M&A-proces uitleggen?

Als M&A-advocaat varieert onze betrokkenheid afhankelijk van de situatie. Bij een partij die een koper zoekt of benaderd wordt, kunnen we vroeg in het proces betrokken raken. Vaak hebben we langdurige relaties met klanten en fungeren we als vraagbaak voor allerlei zaken.

Als een klant een koper zoekt, adviseren we om direct contact op te nemen met een corporate finance adviseur. Deze adviseurs hebben marktkennis en kunnen het hele proces begeleiden, van waardering tot het opzetten van een veiling (waarbij je meerdere bieders tegen elkaar afzet om uiteindelijk met het beste bod over te blijven) of het benaderen van specifieke partijen.

Het is altijd goed om, voordat je direct met een potentiële koper gaat praten, even contact op te nemen met een corporate finance adviseur en een M&A-advocaat. Zij kunnen je enkele tips en trucs meegeven die je kunt gebruiken in de gesprekken om te voorkomen dat je jezelf in de voet schiet of verkeerde verwachtingen schept. Je moet immers nog met elkaar tot een deal komen en soms nog jaren daarna met elkaar door.

Een goede voorbereiding is cruciaal. Hoe ziet dat er in de M&A-wereld uit? Wat zijn de essentiële stappen?

Een goede voorbereiding is essentieel. Het belangrijkste is dat je zorgt voor een goed gecheckte Letter of Intent (LOI). Dit zorgt ervoor dat je proces over de hele linie soepeler verloopt, met minder frictie. Het gaat uiteindelijk om het managen van verwachtingen. Je zit met veel partijen aan tafel, en bij founder deals komen er vaak ook veel emoties bij kijken, onder andere door onbekendheid met een dergelijk toch wel intensief proces. Het is heel belangrijk dat je vooraf heel duidelijk het speelveld schetst en zorgt dat iedereen dezelfde taal blijft spreken. Je moet zeggen: “Oké, dit zijn de fundamenten van wat we hier gaan doen”, en zeker weten dat daar geen onduidelijkheid over is. De rest is dan een invuloefening.

Je wilt niet in de situatie komen dat je na de LOI fase voor een belangrijke splitsing staat en de een zegt: “Oh, ik dacht dat we naar links gingen”, en de ander zegt: “Oh, ik ging er eigenlijk vanuit dat we naar rechts gingen.” Want dan gooi je het hele proces vaak weer open. Dat brengt je proces in gevaar.

Wat zijn enkele tips die je kunt meegeven voor de voorbereidingsfase?

Ten eerste, zorg dat je goede adviseurs raadpleegt. Die denken, vaak kosteloos, graag mee over hetgeen jij wilt gaan doen en kunnen jou ook waarschuwen voor risico’s (bijv. onbedoeld concurrentiegevoelige informatie delen of modus operandi van wederpartij).

Ten tweede, als je voor een verkoop gaat is het cruciaal dat jouw administratie en juridische zaken goed op orde zijn. Dat geeft een koper minder aanknopingspunten om tijdens onderhandelingen de koopprijs mee te kunnen verminderen. Kopers houden tenslotte niet van onzekerheid.

Ten derde, ga niet meteen zeggen “we gaan die deal gewoon zo doen” en iets op de achterkant van een bierviltje afspreken. Bind jezelf pas wanneer je het hele speelveld overziet en over zaken zoals je typisch in een LOI ziet, overeenstemming hebt, en wanneer je hebt uitgesloten dat er misschien nog wel een interessantere partij in de markt is.

Hoe behartig je de belangen van je cliënt het beste en hoe zorg je dat partijen niet recht tegenover elkaar komen te staan in een onderhandeling?

Nogmaals, het belangrijkste is dat de LOI in ieder geval een duidelijk startpunt biedt. Het vervolgens uitwerken van die afspraken is doorgaans een proces van stevige, soms ook moeizame en vervelende, onderhandelingen waarbij het wel helpt om verwachtingen te blijven managen. Een M&A advocaat wordt op dat moment een soort multitasker: je zorgt dat je client altijd begrijpt wat er gaande is, dat de wensen van je client worden omgezet in leesbare, schriftelijke en rechtens afdwingbare afspraken, dat je af en toe ook je client challenged of wat hij/zij wil niet anders of beter kan waarbij je de adviezen van alle andere betrokken adviseurs ook meeneemt en je zorgt dat er vooruitgang geboekt blijft worden om uiteindelijk voor jouw client tot de beste deal te komen.

Een M&A transactie is uiteindelijk altijd een soort pressure cooker en onder druk is het cruciaal dat iedereen weet wat er gaande is, dat de verwachtingen parallel blijven lopen, dat er helder wordt gecommuniceerd en dat de communicatielijnen evident zijn; dat steeds op voorhand wordt afgestemd wie met wie praat en welke boodschap verstuurt. Het is een samenspel tussen advocaat, corporate finance adviseur, fiscalist, notaris en de cliënt.

Wij als adviseurs zorgen dat cliënten zich alleen op de materiële punten hoeven te richten en de rest aan ons kunnen overlaten. Het belangrijkste is dat jouw client erop kan vertrouwen dat je voor ze vecht en alles onder controle hebt, niet in de laatste plaats omdat een client vaak tegelijkertijd ook nog een onderneming draaiende moet houden.

Kun je ons meenemen in het due diligence proces? Waar focus je op en verschilt dat per soort deal?

Due diligence is een fundamenteel onderdeel van het M&A-proces. Waar je op let hangt sterk af van het soort transactie en wat de intenties van de koper (of de verkoper) zijn.

Als je kijkt naar tech-transacties, dan focus je bijvoorbeeld meer op of het doelwit sterk afhankelijk is van bepaalde derden, en op data en privacy regels en op het intellectueel eigendom (IP). Je wilt weten wie de rechten heeft op de IP. Je checkt of alle werknemers goed in hun contract hebben staan dat de IP die zij genereren voor de vennootschap is en niet voor de werknemer zelf. Ook kijk je of alle IT in orde is en of er, mochten er buitenlandse partijen betrokken zijn, sprake is van ‘sensitieve’ technologieën waarop de Wet Vifo (bescherming van o.a. nationale veiligheid en de openbare orde) van toepassing is.

Bij zakelijke dienstverleners ga je meer kijken naar wat voor overeenkomsten ze hebben gesloten. Je controleert of er change of control-clausules in zitten en of het langetermijnovereenkomsten zijn.

Maar als je het meer generalistisch bekijkt, dan let je op twee hoofdzaken:

- Welke risico’s kun je vinden die op de lange termijn geld kunnen kosten of de business/waarde negatief kunnen beïnvloeden?

- Is de transactie überhaupt mogelijk te maken?

Je kijkt bijvoorbeeld of een bedrijf gereguleerd is, want dan weet je dat je naar de autoriteiten moet. Of je checkt of er een ondernemingsraad is, want dan moet je daar toestemming of in ieder geval advies van hebben.

Je let ook op de meer basale dingen zoals: zijn alle aandelen daadwerkelijk uitgegeven aan de partijen aan wie dat zou moeten? Kloppen de statuten en zijn ze up-to-date? Kan je de aandelen of bepaalde rechten verpanden.

De diepte van je due diligence hangt af van wat de klant wil. Soms wil een klant op een paar punten zekerheid hebben en de rest laten voor wat het is. Het is belangrijk om in de voorfase goed met elkaar te spreken over wat men met deze business wil en of dat mogelijk is op basis van wat we aantreffen. Hiervoor betrekken wij als M&A team veelal ook specialisten op het gebied van fiscaliteit, arbeidsrecht, IE recht, vastgoed en financieel recht.

Ook is het belangrijk om te weten of je te maken hebt met een share deal of een asset deal. Bij een asset deal is het vooral belangrijk dat het eigendom er is, hoe reëel het is dat wederpartijen zullen meewerken aan het overdragen van overeenkomsten en dat je ook echt alle assets hebt die je nodig hebt om te kunnen doen wat je met die business wil doen.

Het doel van due diligence is uiteindelijk om een helder beeld te krijgen van wat je koopt, welke risico’s er zijn, en of de transactie haalbaar is. Het helpt je ook om de juiste garanties en vrijwaringen in de SPA op te nemen.

Kun je uitleggen wat een Share Purchase Agreement (SPA) is en wat de belangrijkste elementen zijn die je erin tegenkomt?

De SPA is bij een aandelentransactie het belangrijkste document. Het is eigenlijk de uitgebreide roadmap waarbij je zegt: “Zo gaan we de transactie doen.” Je legt hierin vast op welke tijdslijnen en onder welke voorwaarden de deal plaatsvindt.

In een SPA vind je typisch de volgende elementen:

- Het koopprijsmechanisme: Hierin leg je vast hoe de prijs wordt bepaald en eventueel aangepast.

- Voorwaarden voor de overdracht: Bijvoorbeeld goedkeuring van de ACM of de ondernemingsraad, of van andere derde partijen.

- Garanties van de verkoper: Dit zijn toezeggingen over de staat van het bedrijf, vergelijkbaar met wat je krijgt als je een huis koopt.

- Beperkingen van aansprakelijkheid: Wanneer en hoeveel moet je als verkoper terugbetalen als er na closing een inbreuk op bijvoorbeeld een garantie is (zeer belangrijke afspraken).

- Vrijwaringen: Deze gebruik je voor bekende risico’s die de verkoper één-op-één zal vergoeden.

- Afspraken over de periode tussen tekenen en closing: Hoe wordt het bedrijf in die tussentijd gerund?

- Eventuele concurrentiebedingen: Voor hoeveel jaar gelden deze? In welk geografisch gebied?

De SPA is vaak ook een soort kapstok voor andere overeenkomsten die nodig zijn voor het implementeren van de gehele transactie. Als de verkoper bijvoorbeeld als bestuurder “doorrolt” naar de organisatie van de koper, kun je ook een managementovereenkomst en voorwaarden van die “doorrol” afspreken. Of je kunt een overeenkomst opnemen waarbij de ene partij de andere nog een paar maanden bijstaat om te zorgen dat de overgang soepel verloopt.

Bij een ‘as is, where is’ deal, die je vaak ziet in gedwongen verkoopsituaties, zullen er weinig tot geen garanties of vrijwaringen zijn. Maar in de meeste gevallen zal de verkoper garanties moeten geven, omdat de koper dat zal verlangen. Het is belangrijk om in de SPA heel duidelijk te zijn over de afspraken, zodat je later geen discussies krijgt over de interpretatie. De SPA is echt het anker van elke aandelentransactie.

Kun je uitleggen wat een ‘locked box’ is in de context van een M&A-deal?

Een locked box is een van de drie hoofdtypes koopprijsmechanismen. Bij een Locked box zeg je eigenlijk dat je een spreekwoordelijk doosje hebt waar je de verantwoordelijkheid in stopt per een bepaalde datum, de effectieve datum. Alles wat na die datum gebeurt, is voor rekening en risico van de koper.

De effectieve datum is meestal een datum in het verleden, vaak 31 december van het voorgaande jaar. Alles wat daarna gebeurt, ook al zitten we al in mei of april van het volgende jaar, wordt geacht economisch gezien voor rekening en risico van de koper te zijn.

Er is ook het concept van ‘leakage’, wat betekent dat als er bepaalde waarde is weggevloeid uit de vennootschap na de effectieve datum, dit één-op-één van de koopprijs wordt afgetrokken.

Wat zijn de andere koopprijsmechanismen naast de Locked box?

Naast [1] de Locked box heb je [2] de Completion accounts mechanisme en [3] de Fixed price.

Bij completion accounts reken je af op de accounts zoals ze zijn op de closing datum. Dit kan interessant zijn voor businesses met een cyclische of seizoensgebonden omzet. Je maakt een inschatting van de accounts op de closing datum, en na closing ga je met elkaar zitten om te kijken hoe ver de inschatting afwijkt van de daadwerkelijke cijfers. Het verschil wordt dan verrekend.

De fixed price is simpelweg een vaste prijs, maar dit zie je niet vaak omdat er vaak toch een verschil kan zijn in bijvoorbeeld cash-generatie tussen het moment van afspreken van de prijs en de closing.

We hebben het gehad over locked boxes, completion accounts en fixed prices. Maar hoe zit het met garanties en vrijwaringen?

Er zijn twee soorten deals: ‘as is, where is’ deals, die je vaak ziet in gedwongen verkoopsituaties, en deals met garanties en vrijwaringen.

Garanties zijn vergelijkbaar met wat je krijgt als je een huis koopt. Ze gaan over zaken waarvan de koper niet al weet dat ze anders zijn. Als de koper wel weet dat iets anders is, kan hij geen garantie vragen, maar wel een vrijwaring. Bij een vrijwaring zegt de verkoper eigenlijk: “We weten dat er een risico is, ik ga jou één-op-één vergoeden voor alle schade die je lijdt.”

Hoe zorg je dat die echt iets waard zijn en niet gewoon loze beloftes?

Het is belangrijk om ervoor te zorgen dat de partij waarmee je contracteert goed is voor zijn geld. Je kunt jaarrekeningen opvragen en openbare informatie inzien. Als het om een private equity fonds als koper gaat, kun je een equity commitment letter vragen.

Je kunt ook vragen om een guarantor, een partij die garant staat voor eventuele claims. Bij private personen zie je soms een vermogensinstandhoudingsverklaring. Vroeger werd ook wel geld geparkeerd bij een escrow agent, maar dat zie je nu minder omdat het duur en omslachtig is.

Een andere veelgebruikte optie is een W&I verzekering, die zowel door de koper als de verkoper kan worden afgesloten, maar meestal doet de koper dit.

Tot slot, wat zijn de meest voorkomende valkuilen in het M&A-proces en hoe kunnen we die het beste vermijden?

Het is erg cliché maar de meest voorkomende valkuil is dat partijen zich niet (goed) laten adviseren. Dit werkt meerdere vervelende consequenties in de hand zoals het niet goed begrijpen van wat er wordt gezegd of waarom iets belangrijk is voor de andere partij. Erger nog: ze denken goede afspraken te hebben gemaakt terwijl de realiteit totaal anders is. Zo kwam er eens een ondernemer bij mij die dacht een bevriende investeerder aan boord te hebben gehaald. Na een verschil van inzicht kwam hij erachter dat hij niet alleen zijn bedrijf, maar ook zijn woonhuis kwijt zou zijn als hij niet meeging in de plannen van die investeerder. Dat is helaas een verhaal dat je vaker hoort. Zorg als koper/verkoper dat je mensen om je heen hebt die jouw visie goed kunnen vertalen, maar ook de risico’s kunnen inschatten. Dat zorgt er niet alleen voor dat jouw positie goed beschermd is, maar ook dat de kans van slagen van jouw M&A transactie hoger is. Het is regelmatig zo dat partijen denken heel ver uit elkaar te zitten, maar dat als zij die standpunten met adviseurs afpellen, zij toch nagenoeg hetzelfde zeggen.

Partijen worden soms overvallen door wat er op ze afkomt. Wij hebben vaker met dit bijltje gehakt, maar voor iemand die dit nog nooit heeft gedaan, kan het overweldigend zijn. Het idee is dat wij als adviseurs onze cliënten kunnen ontlasten en een basis neerleggen waarvandaan zij door kunnen gaan met wat zij het liefste doen: ondernemen.

Enfin daar hebben we het! Een kijkje in de keuken van M&A-advocatuur, van LOI tot closing en alles daartussenin. Evert heeft je meegenomen op een reis door de juridische jungle van fusies en overnames, en hopelijk heb je nu een beter idee van wat er allemaal komt kijken bij zo’n deal.

Onthoud: of je nu koper of verkoper bent, een goede M&A-advocaat is onmisbaar. Ze zijn niet alleen je juridische beschermer, maar ook je strategische partner in het hele proces.

M&A Essentials – Wil je iets bespreken? Plan wat in! On the house en wij vinden het leuk.

We hopen dat deze post eventuele mist die voor Founders over M&A-trajecten hangt, wat heeft weggenomen. Mocht je vragen hebben over zo’n traject, in welke vorm of fase dan ook – plan wat in. Wij zitten erop, en helpen je graag verder!

Heb je na het lezen van dit artikel het gevoel dat je klaar bent voor je eigen M&A-avontuur? Of heb je nog meer vragen over de juridische kant van deals? Aarzel niet om contact met ons op te nemen. We staan klaar om je te helpen, geen vraag is te klein of te groot.

En vergeet niet: dit was slechts één stuk van de M&A-puzzel. In onze volgende afleveringen duiken we dieper in andere cruciale aspecten van fusies en overnames. Dus blijf ons volgen voor meer M&A-wijsheid! De eerste op de rol is de W&I verzekering – waarom dit steeds vaker voorkomt, hoe, wat en waarom!

Tot de volgende, en wie weet zien we je binnenkort aan de onderhandelingstafel!