Steward Ownership is een opkomend fenomeen dat raakt aan maatschappelijk verantwoord ondernemen. Als je wil weten wat Steward Ownership precies is lees je dat in onze eerdere post of zie je dat in ons recente webinar.

Wat is Steward Ownership Eigenlijk?

In de basis komt het erop neer dat de missie van de onderneming centraal staat en niet korte-termijnbeleid [zoals bijvoorbeeld snelle winstmaximalisatie ten koste van de lange termijn visie van de onderneming].

Voorbeelden van Steward Owned bedrijven zijn Rolex en de Efteling. Wat deze bedrijven gemeen hebben is dat zij eigendom van een stichting zijn. Steward Owned dus.

Voor bestaande bedrijven die Steward Owned willen worden, speelt de vraag hoe de aandelen zonder fiscale gevolgen kunnen worden overgedragen. Op het fiscale wetgevingsgebied voor schenkingen aan Stichtingen verandert er ontzettend veel de laatste jaren en ook de komende jaren. In deze blogpost leggen wij uit hoe de wetgeving nu is en wat er per 1 januari 2025 gaat veranderen.

Een ‘Ethisch Gedreven Gremium’ Controle Geven en de Fiscale Basisregels:

In deze blogpost is de uitgangspositie dat er een ondernemer is die met opvolgingsproblematiek te kampen heeft. Er zijn geen kinderen die het bedrijf willen overnemen en de aandeelhouders willen de onderneming niet van de hand doen. Er wordt gekozen om de aandelen in het bedrijf (deels) te schenken aan een stichting.

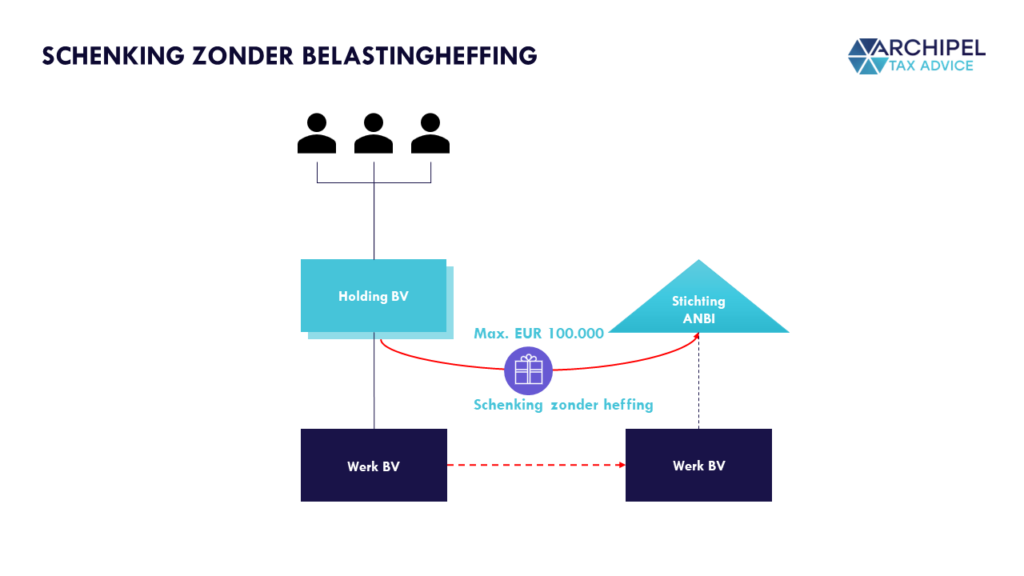

In het onderstaande plaatje schenkt Holding BV de aandelen in Werk BV aan een stichting, zodat het bedrijf eigendom wordt van de stichting. Het eindplaatje ziet er als volgt uit.

Wat kan er fout gaan? Schenkbelasting en AB-Heffing

Zonder goede planning kan het schenken van aandelen aan een stichting verstrekkende fiscale gevolgen hebben. De belastingdienst zou er vanuit kunnen gaan dat de aandeelhouder de schenking uit persoonlijke motieven heeft gedaan.

Dat betekent dat de schenking in fiscale zin niet door Holding BV wordt geacht te zijn gedaan, maar door de aandeelhouders in privé. Er volgt dan mogelijk een fiscale correctie die uit twee onderdelen kan bestaan:

- De aandeelhouders worden geacht de aandelen in Werk BV als dividend te hebben genoten. Het dividend wordt in box 2 belast. De eerste EUR 67.000 is belast tegen 24,5% en het meerdere tegen 33%. Het toptarief wordt per 1 januari 2025 verlaagt naar 31%.

- De aandeelhouders worden geacht de aandelen in Werk BV als schenking te hebben overgedragen aan de stichting. In 2024 zijn schenkingen tot EUR 152.368 belast tegen 30% en het meerdere tegen 40%.

De Oplossing: Fiscale Regelingen voor Geven

Schenkingen aan een Algemeen Nut Beogende Instelling (“ANBI”) worden gunstiger behandeld dan schenkingen aan een gewone stichting.

Om als ANBI te kwalificeren moet aan bepaalde voorwaarden worden voldaan. De ANBI status kan worden verkregen door een verzoek bij de belastingdienst. Een ANBI is een instelling die zich nagenoeg geheel inzet voor het algemeen belang.[1]

Regeling geven uit de vennootschap [2024]

In 2024 heeft het kabinet de regeling ‘geven uit de vennootschap’ ingevoerd. Op basis van deze regeling worden giften aan een ANBI niet als dividend in box 2 in aanmerking genomen. Dat betekent dus dat de aandelen in 2024 volledig zonder belastingheffing kunnen worden overgedragen aan de ANBI stichting.

Giftenaftrek [2025]

Op Prinsjesdag heeft het kabinet aangekondigd de in 2024 ingevoerde regeling ‘geven uit de vennootschap’ te willen afschaffen. Bovendien werd aangekondigd om de giftenaftrek te schrappen.

Dit zou betekenen dat de gehele route om aandelen aan een ANBI stichting te schenken fiscaal zou worden afgesloten. De fiscale gevolgen uit paragraaf 1 gelden dan weer als uitgangspunt.

Kamerleden Grinwis [CU], Stoffer [SGP] en Van Dijk [PVV] hebben zich hard gemaakt om middels moties [van 12 november 2024] de fiscale route naar Steward Ownership te behouden.

Op 14 november 2024 heeft de Tweede Kamer gestemd en is besloten dat de voornoemde regeling toch zal komen te vervallen.

Tegelijkertijd was een kleine overwinning dat de giftenaftrek van EUR 100.000 zal worden gehandhaafd.

Dat betekent dat aandelenpakketten tot EUR 100.000 kunnen worden geschonken aan een ANBI stichting.

Hoe Verder?

- Voor bedrijven die nog haast willen maken met het schenken aan een ANBI stichting is het mogelijk om voor 1 januari 2025 een grote schenking te doen.

- Voor bedrijven die na 1 januari 2025 Steward Owned willen worden, kan de schenking aan een ANBI onderdeel zijn van een stappenplan om Steward Owned te worden. Hoewel EUR 100.000 geen extreem groot bedrag is bij een bedrijfsoverdracht kan het een mooi middel zijn om – samen met andere creatieve methoden – tot een Steward Owned structuur te komen zonder fiscale belemmeringen. Wij denken graag mee voor een tailor made methode.

Bespreken? Plan wat in! It’s on the House 🙂

[1] De overige voorwaarden voor de ANBI status behandelen wij voor de leesbaarheid niet in deze blogpost.