Werknemer of opdrachtnemer, medewerker of zelfstandige? Die vraag -en hoe die te beantwoorden- houdt de gemoederen bezig want per 1 januari 2025 is het einde ‘handhavingsmoratorium’ van de fiscus [en dat hield in: de regels gelden wel, maar we handhaven even niet]. Dit betekent dus vooral dat de fiscus weer (actief) gaat handhaven op ‘schijnzelfstandigheid’; gepercipieerde opdrachtnemers die eigenlijk meer lijken op werknemers.

En ter voorkoming van onduidelijkheid: er gaan per 2025 dus geen ‘nieuwe’ of ‘strengere’ regels gelden, maar het soort-van-gedoogbeleid loopt wel af. Veel organisaties zullen zich daarom afvragen of de zelfstandigen die bij hen werkzaam zijn mogelijk worden geherkwalificeerd naar werknemer, wat daarvan de consequentie is en hoe je kunt aflopen of je ‘het goed doet’. Wij gaan er kort doorheen.

1. Allereerst: wat is ‘Schijnzelfstandigheid?’

Het draait in essentie om de juridische en fiscale verschillen tussen een ‘overeenkomst van opdracht’ [art. 7:400 BW] en een ‘arbeidsovereenkomst’ [art. 7:610 BW]. Schijnzelfstandigheid doelt op situaties waarin iemand formeel als opdrachtnemer / zzp’er [zelfstandige zonder personeel] met een opdrachtgever contracteert, maar feitelijk functioneert als werknemer. En de reden dat ‘de handhavingskous’ wat de betrokken instanties betreft niet zomaar af is wanneer partijen simpelweg kiezen om een overeenkomst van opdracht aan te gaan, is het idee dat schijnzelfstandigheid leidt tot een scheve verhouding tussen rechten, plichten en de bescherming voor de betrokken partijen.

Casus ‘Project Lincoln’: een nieuw CRM-systeem voor Archipel en Fatima die kan coderen.

Ter illustratie: we fingeren de casus “Project Lincoln” waarbij iemand die goed kan programmeren, in dit geval Fatima van Hooijdonk, over een periode van ca. 3 maanden een nieuw CRM-systeem bouwt voor Archipel. Hiertoe zou Archipel Fatima als zzp’er kunnen inhuren middels een overeenkomst van opdracht [links] of Fatima 3 maanden in diens kunnen nemen als developper middels een arbeidsovereenkomst voor bepaalde tijd [rechts] – allebei AI-vodjes maar wel geschikt als voorbeeld:

Wilsverklaring: geen Arbeidsovereenkomst, dus sprake van Zelfstandige Arbeid?

In de praktijk sluiten zzp’ers en opdrachtgever dus een zogenoemde ‘overeenkomst van opdracht’ en veelal bevat die ook bepaling die expliciet vermeldt dat opdrachtgever en opdrachtnemer wat hen betreft geen arbeidsovereenkomst overeenkomen of willen komen, en dat er wat hen betreft sprake is van zelfstandige arbeid.

Het enkel opnemen van een dergelijke bepaling is echter onvoldoende om schijnzelfstandigheid uit te sluiten; de Belastingdienst bekijkt namelijk alle feiten en omstandigheden in samenhang om te beoordelen of sprake is van een relatie die materieel duidt op werkgever-werknemer, of op opdrachtgever-opdrachtnemer. Met andere woorden: het gaat over wat er feitelijk gebeurt, niet over (enkel) wat er op papier staat.

Ook de zzp’ers voor wie het ‘zzp-schap’ een bepaalde mate van vrijheid geeft (bijvoorbeeld om hun eigen tijd in te delen en om zelf te bepalen of zij een opdracht wel/niet aannemen), kan als schijnzelfstandige worden aangemerkt als de ‘opdracht’ te veel weg heeft van een dienstverband. Het gaat dus niet alleen om bescherming in misbruikgevallen.

In een aantal gevallen zal vanaf het eerste moment duidelijk zijn of sprake is van werknemerschap of zzp’schap. De meeste situaties zijn echter (helaas) niet zo zwart-wit, waardoor de werkverhouding kenmerken van beide smaken bevat. En juist voor deze grijze gevallen kan bij een eventuele controle discussie ontstaan over de kwalificatie van de arbeidsverhouding. Wat is hierbij de ophef?

2. Wat zijn de (fiscale) Kosten van Schijnzelfstandigheid?

Het kan vooral voor opdrachtgevers grote gevolgen hebben wanneer er ‘schijnzelfstandigheid’ wordt geïdentificeerd. De herkwalificatie van zzp’er naar werknemer zorgt er namelijk voor dat de opdrachtgever bij nader inzien wordt aangemerkt als werkgever. En dat heeft arbeidsrechtelijke gevolgen, maar ook gevolgen voor de loonbelasting/ premieheffing:

Naheffing Loonbelasting & premies volksverzekeringen?

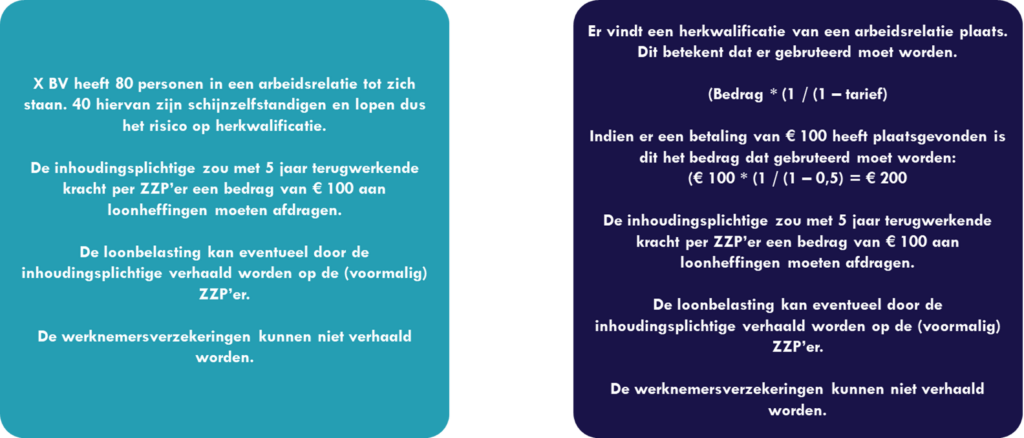

Een werkgever is verplicht om loonheffingen af te dragen voor (namens) werknemers. Bij een eventuele controle kan dus een naheffing van de te weinig ingehouden loonheffingen plaatsvinden. Let wel dat het hier enkel gaat om de te weinig ingehouden belastingen.

Mocht de zzp’er in zijn aangifte inkomstenbelasting het inkomen zelf al hebben opgegeven (en er dus belasting over betalen) dan is naheffing via de loonbelasting in principe nog wel mogelijk, maar is er materieel bezien geen belastingschuld meer om na te heffen. Het is dan overigens aan de werkgever [die meende dat ‘ie opdrachtgever was] om aan te tonen dat die belasting al werd voldaan.

Mocht uit dit bewijs blijken dat de zzp’er dit niet/niet correct heeft verwerkt in de aangifte inkomstenbelasting, dan is volledige naheffing van de te weinig ingehouden loonbelasting mogelijk. De werkgever kan deze naheffing dan (proberen te) verhalen op de werknemer, mede omdat Loonbelasting wel wordt ingehouden en afgedragen door de werkgever, maar formeel ‘gedragen’ wordt door de werknemer [de werknemer is de belastingplichtige], maar dat dat laat de schuld die de werkgever heeft aan de Belastingdienst onverlet.

De naheffingstermijn bedraagt hierbij 5 jaar. Echter, de Belastingdienst heeft aangekondigd slechts met terugwerkende kracht naar 1 januari 2025 na te heffen [datum opheffing handhavingsmoratorium].

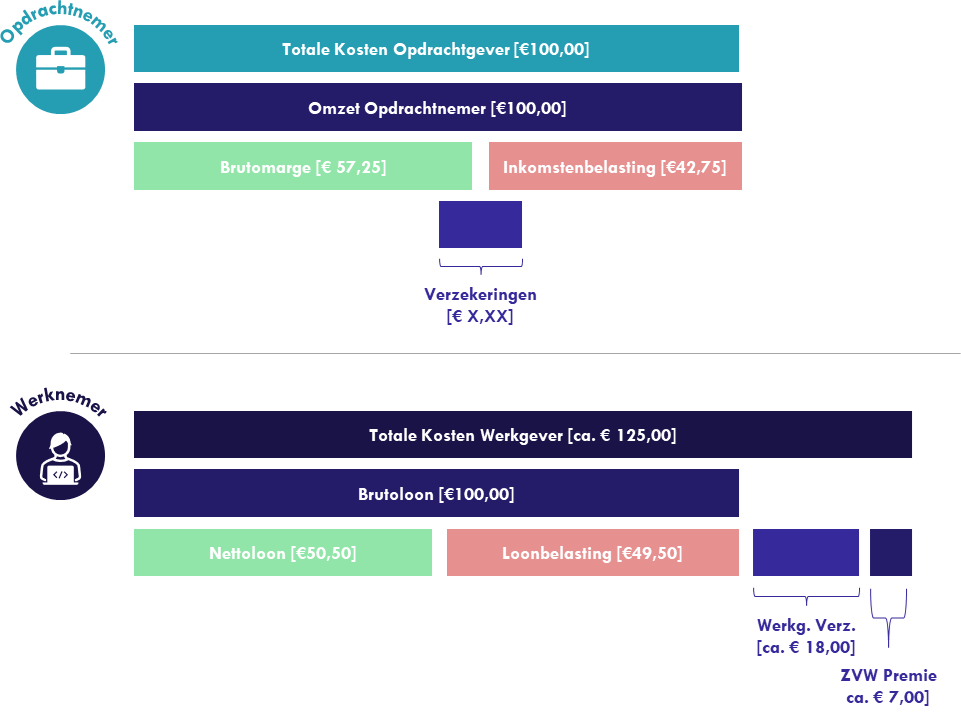

Premie werknemersverzekeringen en ZVW-bijdrage

Verder zal de ‘werkgever’ Premies werknemersverzekering en ZVW-bijdragen verschuldigd zijn. En in tegenstelling tot de Loonbelasting en premies volksverzekeringen, zijn deze premies en bijdrage werkgeverslasten; de werkgever is de belastingplichtige. Daarom mogen de werknemersverzekeringen en de ZVW-bijdrage [hierna een rekenvoorbeeld] niet worden verhaald. En ook hier geldt een naheffingstermijn van 5 jaar.

Flowchart voor de Fiscale Materialiteit:

Arbeidsrechtelijke aspecten

Mocht geconstateerd worden dat sprake is van werknemer/werkgever relatie, dan komt naast bijbehorende fiscaliteit ook het arbeidsrecht om de hoek kijken. Denk aan ontslagbescherming, vakantiedagen en de doorbetaling van loon bij ziekte.

Rekenvoorbeelden:

3. Dan: hoe Bepaal je dat? De Fiscaal-juridische Achtergrond

Fiscaal bezien is een werknemer iemand die tot een zogenoemde inhoudingsplichtige (de werkgever) ‘in privaatrechtelijke dienstbetrekking‘ staat. Er wordt in beginsel dus aangesloten bij het Nederlandse arbeidsrecht. En om dan te kunnen spreken van een dienstbetrekking, dient een arbeidsrelatie aan de volgende drie voorwaarden te voldoen:

- Er is sprake van een gezagsverhouding tussen werkgever en de werknemer. Doorgaans is er een gezagsverhouding aanwezig wanneer de werkgever het recht heeft toezicht uit te oefenen, leiding te geven en door aanwijzingen of instructies te geven en de arbeider verplicht is deze te aanvaarden.

- Er is een verplichting voor de werknemer om persoonlijke arbeid te verrichten. Dat wil zeggen: de werknemer het werk zelf dient te verrichten.

- Er is een verplichting voor de werkgever om loon te betalen. Het gaat hierbij om het uitkeren van een beloning die bedoeld is als vergoeding van arbeid.

Belangrijk om te vermelden is dat de kwalificatie van een arbeidsrelatie een kwestie van een zogenoemde ‘holistische’ toets is. Met andere woorden: alle feiten en omstandigheden dienen in overweging te worden meegenomen. We leggen uit met wat hulp van een expert:

4. Expert Interview: Joost van Ladesteijn

Joost is Founding Partner bij Vertex Legal en met 250+ publicaties over arbeids- en medezeggenschapsrecht op zijn naam op zijn zachtst gezegd ‘very invested’ in het ZZP-Dossier. We vragen raak!

Joost, Wat is jouw relatie met ‘het zzp-dossier’?

De ZZP-discussie ziet op het zogenaamde “entreebiljet van de rechtsbescherming”, die artikel 7:610 lid 1 BW met de definitie van de ‘arbeidsovereenkomst’ regelt. Die vormt de spil van het arbeidsrecht. Het gaat over uitleg en kwalificatie en staat daarmee centraal bij allerhande werk dat je doet als arbeidsrechtadvocaat; van het beoordelen van contracten tot het verrichten boekenonderzoeken. De rechtsbescherming die het werknemer-zijn met zich meebrengt, wil overigens niet zeggen dat zzp’ers rechteloos zijn.

Kun je een beknopte geschiedenis van de afbakening ‘werknemer vs. opdrachtnemer’ schetsen?

De geschiedenis van de afbakening tussen werknemers en zelfstandigen (opdrachtnemers) laat een dynamisch spanningsveld zien dat al sinds de introductie van de arbeidsovereenkomst in 1907 voortduurt. Door de jaren heen heeft de wetgever geprobeerd een balans te vinden tussen flexibiliteit en zekerheid, individuele en collectieve belangen, en economische en sociale prioriteiten. Dit spanningsveld wordt bovendien beïnvloed door de wisselwerking tussen arbeidsrecht, fiscaliteit en sociale zekerheid.

Enkele belangrijke ontwikkelingen:

- Arbeidsrecht als instrument voor ongelijkheidscompensatie: Oorspronkelijk was de arbeidsovereenkomst gericht op het beschermen van werknemers in hun verhouding tot werkgevers. Gaandeweg is deze overeenkomst echter een middel geworden om bredere overheidsdoelen te realiseren, zoals sociale zekerheid en fiscale regelgeving.

- Invloed van rechtspraak boven wetgeving: Waar wet- en regelgeving vaak minder succesvol zijn geweest in het effectief reguleren van de arbeidsmarkt, heeft vooral de rechtspraak een normerende rol gespeeld.

- Disbalansen door gekoppelde stelsels: Het meelopen van sociale zekerheid en fiscaliteit met het arbeidsrecht heeft scheve verhoudingen gecreëerd. De werkgever wordt regelmatig als centrale schakel gebruikt voor regulering, wat leidt tot een verzwaring van de arbeidsovereenkomst en een gebrek aan flexibiliteit.

- Vast en flex in extremen: Hoewel veel aandacht wordt besteed aan de “extreme flexibilisering” van werk, wordt minder erkend dat vaste arbeidsrelaties tegelijkertijd “te star” zijn geworden. Deze disbalans dreigt het stelsel verder onder druk te zetten.

Er is een duidelijke roep om structurele hervormingen, zoals recentelijk benadrukt door de Raad van State in haar advies over de Wet verbetering balans arbeidsmarkt en regelgeving rond flexwerkers. Zonder een fundamentele herziening dreigt men echter te blijven hangen in symptoombestrijding.

Hoe werkt het juridische onderscheid tussen de twee?

De toets sinds jaar en dag is artikel 7:610 lid 1 van het Burgerlijk Wetboek dat dus de definitie van de arbeidsovereenkomst regelt. Bij uitleg en kwalificatie zijn “alle omstandigheden van het geval in onderling verband bezien” relevant. Dat is de zogenaamde holistische toets. Ook de Belastingdienst past kortweg deze toets toe voor het beoordelen van arbeidsrelaties; niet de Wet DBA of de WVBAR. Het juridische onderscheid werkt door in rechten en verplichtingen in kortweg het arbeidsrecht, het pensioenrecht, de fiscaliteit én de sociale zekerheid.

Helder. En wat verandert er dan in 2025, en is dat iedereen duidelijk?

Nou: er bestaan diverse misverstanden! Allereerst is er per 1 januari 2025 een wijziging met betrekking tot de fiscaliteit; op 1 januari 2025 eindigt het ‘handhavingsmoratorium’ (kortweg: geen looncorrectie met vijf jaar terugwerkende kracht). De Belastingdienst mag weer volledig handhaven met een ingroeipad tot 2030 (in verband met respecteren van het handhavingsmoratorium) en een overgangsregel het eerste jaar (geen vergrijpboetes).

Maar er ís al toezicht. En er vinden al bedrijfsgesprekken en boekenonderzoeken plaats. Er worden al aanwijzingen gegeven. En bij niet-naleven van een aanwijzing, of bij kwaadwillendheid, wordt al gehandhaafd. De Belastingdienst gaat per 1 januari 2025 dus niet ‘meer’ of ‘strenger’ handhaven; het Handhavingsplan zet uitdrukkelijk in op een ‘gepercipieerde pakkans’.

Voor andere rechtsgebieden wijzigt er niets. Ook de toets dus niet. Zo is het arbeidsrecht nimmer opgeschort. Wanneer een opdrachtgever dus zegt dat zijn zzp’ers per 1 januari 2025 kwalificeren als schijnzelfstandige, doet hij er goed aan juridisch advies in te winnen omdat hij een brief kan verwachten van bijvoorbeeld een pensioenuitvoerder; het is immers een indicatie dat genoemde ZZP’er ook nu al een werknemer is en zo’n evenwegkijkbeleid gold *alleen* op fiscaal gebied.

Hoe toets je dat onderscheid dan anno 2025? En zijn het nou 9 of 11 criteria?

Haha. Dit is één van die hardnekkige misverstanden! Juist in het Deliveroo-arrest is bevestigd dat niet een limitatief aantal omstandigheden relevant is bij het beoordelen van een arbeidsrelatie. A-G De Bock concludeerde dat organisatorische inbedding *een* doorslaggevend criterium zou zijn. De Hoge Raad volgde haar echter niet en herhaalde de holistische toets: alle omstandigheden van het geval in onderling verband bezien zijn relevant. Ook organisatorische inbedding; ook extern ondernemerschap.

A-G De Bock lijkt de discussie te willen aangaan met de Hoge Raad ten faveure van haar zienswijze, maar dat is geen goede ontwikkeling en creëert onrust en gebrek aan voorspelbaarheid. Advies van een andere A-G zou voor het arbeidsrecht goed zijn. Vooralsnog is dus ‘gewoon’ van belang wat er in de rechtspraak [en niet zozeer de adviserende documenten daartoe, red] is gewezen, en ook in het Deliveroo-arrest is dat nog altijd: ‘de holistische toets’. Het zijn geen 9 criteria en ook geen 11: het zijn *alle* relevante omstandigheden van het geval.

Ergens onbevredigend, maar ook weer helder. Bedankt Joost!

5. Dus: aan de hand van welke Factoren maken we het Onderscheid tussen de Werknemer en de Zelfstandige?

Zoals Joost dus aangeeft, is er dus sprake van een ‘holistische toets’ en dat betekent vooral dat “alle [relevante] omstandigheden van het geval” meewegen. Omdat dat weinig richting geeft, halen we tóch het vaak genoemde Deliveroo-arrest aan. Een kort samenvatting:

Het Deliveroo-arrest (HR 2023, ECLI:NL:HR:2023:443) gaat over de vraag of een maaltijdbezorger van Deliveroo als werknemer of zelfstandige moet worden aangemerkt. De Hoge Raad oordeelde dat, ondanks de flexibele werkwijze van de bezorger, er sprake is van een arbeidsovereenkomst. De uitspraak bouwt voort op eerdere oordelen van lagere rechters en benadrukt de relevantie van wettelijke criteria voor het vaststellen van een arbeidsovereenkomst:

- Gezag: Deliveroo bepaalde via algoritmes en andere middelen hoe en waar bezorgers moesten werken, wat een gezagsrelatie impliceert.

- Persoonlijke Arbeid: De bezorgers verrichtten structureel werk voor Deliveroo, zelf en gedurende zekere tijd [niet incidenteel].

- Loon: Het loon werd door Deliveroo eenzijdig vastgesteld.

De mogelijkheid tot vervanging en de vrijheid van de bezorgers om hun werktijden te bepalen, veranderden niets aan deze kwalificatie, omdat de kern van de werkzaamheden werd gecontroleerd door Deliveroo. De uitspraak benadrukt dat de feitelijke uitvoering van de overeenkomst belangrijker is dan de door partijen gekozen terminologie; de ‘partijbedoeling’ speelt hierbij geen rol meer.

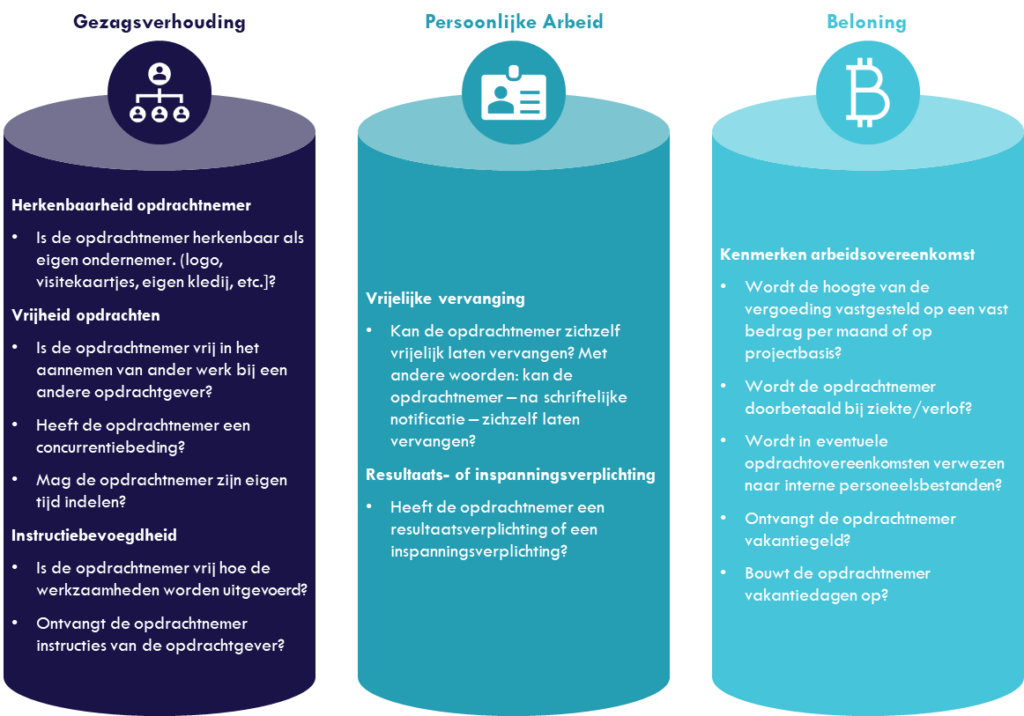

In dit arrest benoemde de Hoge Raad een aantal *illustratieve* factoren aan die van belang kunnen zijn bij die holistische toets. Dat lijstje is dus een beetje een eigen leven gaan leiden, maar wij lopen het toch af om enig beeld te geven bij hoe zo’n toets dan werkt. De 9 genoemde factoren zijn:

- Aard en duur van de werkzaamheden

- De manier waarop de werkzaamheden en werktijden zijn bepaald

- de mate waarin de werkzaamheden én de opdrachtnemer onderdeel zijn van de organisatie van de opdrachtgever

- wel of geen verplichting het werk persoonlijk uit te voeren

- de manier waarop afspraken tot stand zijn gekomen

- de manier waarop de beloning is bepaald en wordt uitbetaald

- de hoogte van de beloning

- de mate waarin de opdrachtnemer bij de opdracht commercieel risico loopt

- de mate waarin de opdrachtnemer zich als ondernemer gedraagt of kan gedragen, bijvoorbeeld: wat doet de opdrachtnemer om opdrachten en een goede naam te krijgen, hoe behandelt de Belastingdienst de opdrachtnemer, wat is het aantal opdrachtgevers en hoelang werkt de opdrachtnemer meestal voor een opdrachtgever?

In de context van de ‘Wet DBA‘ [Wet Deregulering Beoordeling Arbeidsrelaties] kun je deze factoren als volgt rangschikken in verschillende ‘cilinders’ die passen bij de definitie van een arbeidsrelatie [

5.1: Aard en duur van de werkzaamheden

Door zzp’ers uitgevoerde eenvoudige werkzaamheden zullen sneller wijzen op een dienstbetrekking, terwijl de complexere taken minder snel voor een dienstbetrekking zullen spreken. Hierbij is ook relevant of sprake is van een inspanningsverplichting of een resultaatsverplichting. Een goed afgekaderde opdrachtomschrijving helpt om een arbeidsovereenkomst te voorkomen. Hoe langer de opdracht loopt, des te groter het risico op een arbeidsovereenkomst.

In de Opdrachtovereenkomst van Casus Project Lincoln zou het dus meer voor zelfstandigheid pleiten als Fatima op projectbasis werd betaald in plaats van per uur, en als betaling bijvoorbeeld pas plaats zou vinden na acceptatie door Archipel.

5.2: De manier waarop werktijden zijn bepaald

Als de zzp’er zelf kan beslissen wat zijn/haar werktijden zijn, zal dit sneller spreken voor ondernemerschap. In het algemeen geldt dat: hoe meer vrijheid de opdrachtnemer heeft, des te minder snel sprake is van een dienstbetrekking.

Project Lincoln: hoe meer Fatima zelf beslist waar en wanneer zij werkt aan het project, hoe meer dit duidt op daadwerkelijke zelfstandigheid.

5.3: De mate waarin de werkzaamheden én de opdrachtnemer onderdeel zijn van de organisatie van de opdrachtgever

Des te meer de werkzaamheden van de zzp’er ‘organisatorisch ingebed’ zijn, des te meer deze werkverhouding die van een werkgever-werknemer aanneemt. Om te bepalen of sprake is van organisatorische inbedding, kunnen de volgende zaken relevant zijn: de werklocatie, de werktijden en het gebruik van de voorzieningen van de opdrachtnemer. Als het werk een wezenlijk onderdeel is van de bedrijfsvoering van de opdrachtgever kan ook sprake zijn van organisatorische inbedding.

Project Lincoln: het pleit vóór zelfstandigheid dat Fatima’s werkzaamheden -programmeren- geen deel uitmaken van de bedrijfsvoering van Archipel. Zo is het bijvoorbeeld onwaarschijnlijk dat er van enig inhoudelijk gezag sprake zal zijn, aangezien niemand binnen de Archipel-organisatie daar verder verstand echt van heeft!

5.4: Persoonlijk uitvoeren van werk

Het verplicht persoonlijk uitvoeren van werk is een kenmerk van een dienstbetrekking. Als een opdrachtnemer geen vervanging mag regelen voor het werk, dan kan dit voor werknemerschap spreken.

Project Lincoln: bij een resultaatsverplichting hoort in zeker zin ook dat het niet uitmaakt wie het werk uitvoert. Indien in de opdrachtovereenkomst zou staan dat het per sé Fatima moet zijn, en zeker indien er expliciet zou staan dat zij zich niet zou mogen laten vervangen (recht van substitutie), duidt dit erop dat de arbeid ‘persoonlijk’ moet worden verricht; een ‘chip’ in het bakje ‘dienstbetrekking’.

5.5: Totstandkoming afspraken

De onderhandelingsruimte die een opdrachtnemer heeft kan een indicatie zijn dat sprake is van een dienstbetrekking of niet. Hoe meer onderhandelingsruimte, hoe kleiner de kans op een dienstbetrekking.

Project Lincoln: een belangrijk kenmerk van een opdracht is dat die tot stand komt tussen twee partijen die op (min of meer) gelijke voet kunnen onderhandelen. Immers: er is geen gezagsverhouding dan, toch?

5.6: Totstandkoming en uitbetaling beloning

Werknemers hebben over het algemeen minder zeggenschap in het bepalen van hun beloning. Ook krijgen werknemers vaker op een vast tijdstip betaald. Des te minder zeggenschap er is over de beloning, des te meer dit voor werknemerschap spreekt.

Project Lincoln: wanneer Fatima’s betalingen zich bijvoorbeeld met een zeker periodiciteit zouden voordoen, zeg ‘salaris-achtig’, zou dit een indicator zijn dat er eerder sprake is van een dienstbetrekking. Een einde-project-lump-sum daarentegen, zou bijdragen aan een opdrachtbeeld.

5.7: Hoogte van de beloning

Het kan relevant zijn om te bekijken of en in hoeverre de beloning vergelijkbaar is met personeel in loondienst. Hoe meer vergelijkbaar, hoe groter de kans op een dienstbetrekking.

Project Lincoln: deze overweging is herkenbaar omdat er momenteel in de Kamer veel wordt gefilosofeerd over een ‘ondergrens’ -van ca. €33/u- waarboven men voldoende kostbaar zou zijn om als opdrachtnemer te gelden, of in ieder geval als niet-kwetsbaar.

5.8: Lopen van commercieel risico

Hoe meer risico de opdrachtnemer loopt, des te groter de kans dat hij/zij niet in loondienst is.

Project Lincoln: indien Fatima dus om niet bugs zou moeten fixen, of pas betaald zou krijgen indien en voor zover het CRM-systeem wordt geaccepteerd, en zij daarenboven geen recht zou hebben op (voor)betaling bij ziekte, uitloop of vertraging, zou dat wijzen op een opdracht.

5.9: Gedragingen als ondernemer

Gedraagt de zelfstandige zich als werknemer, dan kan sneller sprake zijn van werknemerschap. Indien hij meer kenmerken van een ondernemer heeft [naamsbekendheid, hoeveelheid opdrachten etc.], dan zal sneller sprake zijn van ondernemerschap.

Project Lincoln: klassiek kan dit gaan over de vraag of de opdrachtnemer bijvoorbeeld een KvK-inschrijving heeft, en of diegene bijvoorbeeld eigen ‘merch’ draagt of spullen van de zaak/opdrachtgever gebruikt.

6 De huidige stand van zaken: Aflopen Handhavingsmoratorium [maar eigenlijk geen ‘nieuwe’ of ‘strengere’ regels!]

Met het vervallen van het handhavingsmoratorium, gaat de Belastingdienst vanaf 1 januari 2025 weer volledig handhaven op constructies van schijnzelfstandigheid. Er gaat dus geen nieuwe wet in; er wordt enkel [weer] gehandhaafd via de al bestaande kaders. Bedrijven en organisaties die mensen als zzp’er inhuren terwijl er eigenlijk sprake is van loondienst, kunnen dan dus weer naheffingsaanslagen loonheffingen krijgen. Theoretisch gezien zou de Belastingdienst met vijf jaar terugwerkende kracht naheffingsaanslagen loonheffingen kunnen opleggen. Echter, de Belastingdienst heeft aangekondigd slechts met terugwerkende kracht naar 1 januari 2025 [datum opheffing handhavingsmoratorium] na te heffen, zo lang er geen sprake is van kwaadwillendheid maar van een ‘honest mistake’.

7. Tijd voor actie?

Nieuwe regelgeving lijkt voorlopig uit te blijven. Wel weten we zeker dat het handhavingsmoratorium per 1 januari 2025 opgeheven wordt. Het is voor bedrijven en organisaties daarom logisch om hun arbeidsrelatie met de ingehuurde ZZP’ers onder de loep te nemen. Visueel zouden wij de workflow als volgt weergeven:

8. Wat is de verwachting voor de toekomst?

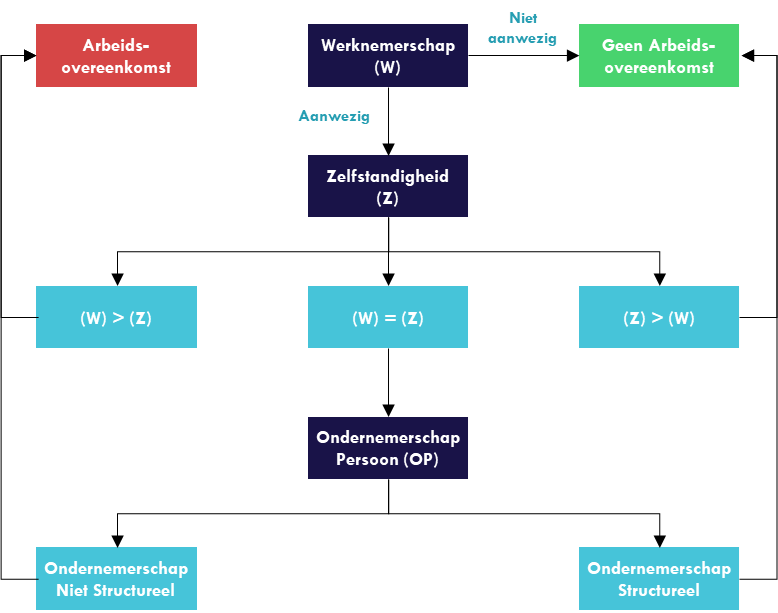

Medio 2024 is er een nieuw wetsvoorstel aanhangig gemaakt: de Wet Verduidelijking Beoordeling Arbeidsrelaties en Rechtsvermoeden (“VBAR”). Deze wet beoogt wederom om schijnzelfstandigheid aan te pakken.

Het wetsvoorstel wil op basis van een stroomschema toetsen of er sprake is van een dienstbetrekking. Hierbij wordt als eerste gekeken of er indicaties aanwezig zijn die wijzen op werknemerschap (‘W’). Indien dit het geval is, moet worden bekeken in hoeverre de kenmerken van werknemerschap opwegen tegen de kenmerken van een zelfstandige (‘Z’). Als er evenveel indicaties zijn die wijzen op werknemerschap als dat er criteria zijn die wijzen op zelfstandigheid (‘Z’) dan moet er gekeken worden naar de ondernemerschapsindicaties (‘OP’). Wanneer de OP-indicaties structureel aanwezig zijn is er sprake van ondernemerschap. Wanneer dit niet zo is, is er sprake van een dienstbetrekking. Met structureel wordt bedoeld dat de OP-indicaties niet slechts in een enkel geval aanwezig zijn om een doorslaggevende factor te fingeren. Hieronder een visuele weergave.

Hierbij moet wel worden opgemerkt dat de internetconsultatie van het wetsvoorstel nog gaande is. Het streven is om de wet VBAR per 1 januari 2026 in te voeren. Dit is echter nog volledig ‘in the making’, waardoor het nog maar de vraag is of dit voorstel het gaat halen.

9. Bespreken? Plan wat in! [it’s on the house]

Heb je vragen? Plan vooral iets via onze Calendy link; wij hebben het niet voor niets uitgezocht en kijken graag eens mee naar wat er bij jou speelt. Kies maar wie je geschikter lijkt 😉